코로나19에 따른 사회적 거리 두기가 완화되면서 개인사업자대출이 거침 없이 증가하고 있다. 자영업자대출은 코로나19를 거치면서 60대 이상의 생계형대출 비중도 늘어나 자칫 포스트 코로나 시대 우리 경제의 또다른 뇌관이 될지 우려된다.

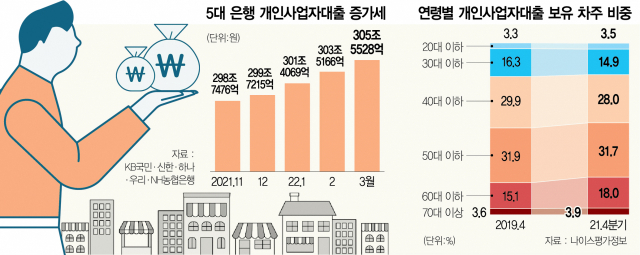

5일 은행권에 따르면 3월 말 KB국민·신한·하나·우리·NH농협 등의 개인사업자대출 잔액은 305조 5528억 원으로 전월 말 대비 2조 362억 원 늘어났다. 다달이 2조 원 안팎 증가하더니 석 달 만에 지난해 말(299조 7215억 원)보다 6조 원 가까이 불어났다.

이는 올 들어 높은 금리 부담에 근로소득자의 신용대출을 중심으로 가계대출이 6조 원가량 줄어든 것과 대비된다. 시중은행들이 한계에 부닥친 가계대출에서 개인사업자대출 등 기업대출로 시선을 돌리고 있는 데다 코로나19 이후 자영업자에 대한 대출 심사를 생략하는 등 문턱이 낮아졌기 때문이다.

한국은행에 따르면 코로나19 1차 유행이 일단락된 2020년 2분기부터 자영업자대출의 신규 차주 비중이 30%에 육박하기 시작했다. 신규 차주는 전년 동기 기준 개인사업자대출 잔액이 없는 대출자를 말한다. 사회적 거리 두기 등으로 매출이 급감하면서 빚을 내 가게를 운영할 수밖에 없어졌기 때문으로 보인다.

문제는 코로나19 사태가 장기화하면서 이런 개인사업자대출의 건전성을 담보할 수 없다는 데 있다. 신용상 금융연구원 금융리스크연구센터장은 “자영업자대출은 1인당 규모가 크고 고금리 대출이 많은 상황에서 인플레이션으로 인해 업황 부진이 지속된다면 가계부채보다 부실화할 가능성이 훨씬 높다”고 지적했다. 개인사업자대출과 주택담보대출 등 가계대출을 동시에 보유한 자영업자는 전체의 84.0%로 추산된다. 두 대출 사이에서 부실이 전이될 위험성도 도사리고 있는 것이다.

금융감독원에 따르면 개인사업자대출 부실 채권 비율은 코로나19 이전인 2019년 12월 0.35%에서 지난해 말 0.20%로 0.15%포인트 하락했지만 만기 연장, 상환 유예 등에 가려진 부실이 적지 않다는 데 금융권은 공감대를 형성하고 있다. 금감원은 “각종 금융 지원 조치가 추후 정상화되는 과정에서 부실이 확대될 가능성에 선제적으로 대비할 필요가 있다”면서 “개인사업자대출의 용도 외 유용을 예방하기 위해 대출 취급 실태를 점검하고 여신 심사 및 사후 관리를 강화하는 방안을 마련할 것”이라고 밝혔다.

개인사업자의 업종과 연령 등을 고려한 섬세한 리스크 관리를 요구하는 목소리도 나온다. 김영일 나이스평가정보 리서치센터장은 “코로나19로 부정적 영향이 컸던 여행·교통, 숙박·음식, 의류·잡화 등 대면 서비스 기반 업종에서 부실 위험이 누증될 것”이라며 “연령별로는 60대 이상 고령층을 중심으로 개인사업자대출이 크게 증가했다”고 지적했다. 여행·교통 업종의 2019년 대비 신용카드 승인 실적은 지난해 47.1% 감소했다. 같은 기간 숙박·음식은 15.8%, 의류·잡화는 15.0% 줄었다. 30~50대 이하 차주는 감소하고 20대 미만, 60대 이상 차주가 늘어난 것도 우려할 만한 대목이다.

정치권에서는 ‘배드뱅크’ 설립을 출구전략으로 제시한다. 안철수 대통령직인수위원회 위원장은 지난달 31일 배드뱅크를 만들어 코로나19 피해로 한계에 내몰린 소상공인·자영업자를 구제하라고 지시했다. 올 9월 말 만기 연장, 상환 유예 종료를 앞두고 정부와 은행·소상공인진흥공단이 출자한 특별기구에서 부실 정리를 전담하도록 군불을 때고 있는 것이다.