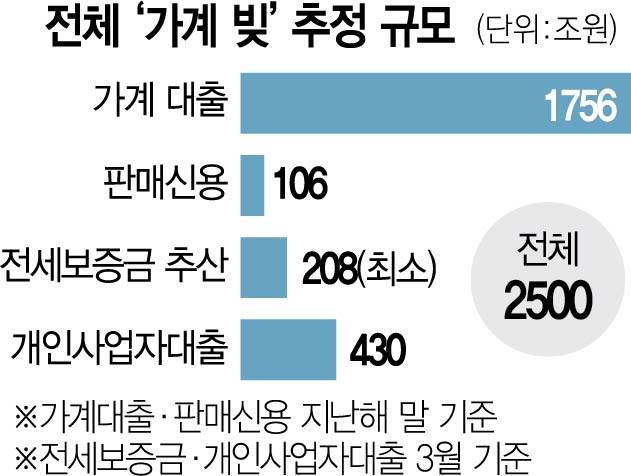

가계부채발 시한폭탄의 시계가 빠르게 돌아가고 있다. 치솟는 대출금리로 9월 팬데믹 상환 유예 종료는 숨은 빚까지 수면 위로 올려 실물경제를 위협할 수 있다. 지난해 말 우리나라 가계부채는 1860조 원이다. 하지만 전세 보증금과 개인사업자대출 등 숨은 가계 빚까지 포함할 경우 총액은 2500조 원 이상으로 올라간다. 이는 지난해 국내총생산(GDP)의 121%에 달한다.

18일 서울경제가 통계청 주거실태조사의 지역별 전세 가구 수와 KB국민은행의 올해 3월 지역별 평균 전셋값 자료를 바탕으로 우리나라의 전세 보증금 규모를 추산한 결과 1040조 7577억 원에 달했다. 개인 간 채무라 한국은행의 가계부채 통계에서는 빠져 있지만 전세 보증금은 숨은 부채다. 임대차 계약이 끝나면 집주인이 세입자에게 돌려줘야 하는 만큼 일부 전문가들은 전세 보증금도 가계부채에 포함해야 한다고 주장한다. 물론 전세 보증금 전체를 기존 가계부채에 단순 합산하는 것은 과하다. 전세 보증금의 일부는 전세자금대출(전세 보증금의 70~80%)로 금융기관의 전세자금대출과 중복될 수 있기 때문이다. 따라서 가장 보수적으로 추산해도 전체 보증금의 20%(208조 원)는 가계 빚이라고 전문가들은 지적한다. 여기에 자영업자들의 개인사업자대출도 지난달 기준 430조 원에 달한다. 개인사업자대출은 법인이 아닌 개인적 용도로 쓸 수 있어 가계대출의 우회통로 역할을 한다. 결국 숨어 있던 638조 원이 가계부채로 더해진다.

코로나19 정책 지원이 종료되는 9월이 위험한 것은 가계부채의 질적 측면도 최악이기 때문이다. 주택담보대출에 몰린 가계대출과 자영업자들의 다중채무는 실물경제에 바로 전이될 수 있다. 성태윤 연세대 경제학부 교수는 “가계대출의 위험은 차주의 상환 능력과 금융기관의 리스크 관리 등을 종합적으로 판단해야 한다”며 “하지만 담보대출에 집중된 현재 상황은 부동산 가격이 하락할 경우 큰 위험성을 갖고 있다”고 말했다. 새 정부 내에서도 이미 이견이 생기는 모습이다. 이창용 한은 총재 후보는 "미시적 대출 완화 정책이 확대돼 국민경제 전체 대출 규모, 특히 가계부채 증가 속도에 영향을 주게 되면 물가 안정, 금융 안정 등에 의도하지 않은 부작용을 초래할 가능성을 배제하기 어렵다”고 지적했다.