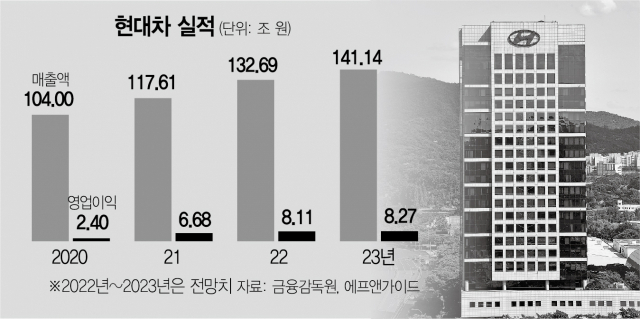

반도체 공급난과 러시아 공장 가동 중단이라는 악재에도 현대차(005380)가 고가 차종 판매와 가격인상 효과로 1분기 역대급 호실적을 기록했다. 증권가에서는 견조한 실적을 바탕으로 전동화 체제에도 속도가 나고 있는 만큼 현대차의 올해 영업이익이 지난 2013년 이후 처음으로 8조 원대를 탈환할 것이라는 전망이 나온다.

1일 금융감독원에 따르면 지난 1분기 현대차의 영업이익은 1조 9289억 원으로 전년대비 16%, 전분기대비 26%증가했다. 이는 시장 컨센서스(1조 6484억 원)를 대폭 웃도는 어닝서프라이즈다. 다만 매출액은 30조 2986억 원으로 글로벌 공급난으로 인한 판매감소로 전분기대비 2% 줄었다.

3월초 특별성과급 지급에 따른 일회성 인건비와 러시아 공장 가동 중단으로 인한 손실을 감안하면 1분기 실적은 기대치를 대폭 넘어선 것으로 평가 받는다.

특히 제네시와 SUV 중심의 판매 차종의 개선 효과와 환율 효과가 물량 감소 및 비용 부담을 상쇄한 것으로 분석된다. 차종별로 보면 SUV와 제네시스가 각각 52%, 5.2%의 판매 비중을 차지하며 전년대비 각각 7.7%포인트와 0.8%포인트 증가했다. 현대차증권에 따르면 현대차는 원화 약세와 고가 차종 판매 증가 효과에 따른 수익 증가 금액이 각각 5510억 원과 8100억 원에 달했다.

깜짝 실적은 현대차의 주가를 끌어 올렸다. 코스피 지수가 지난주 0.36% 하락했으나 현대차는 호실적에 힘입어 같은 기간 3.33% 뛰었다. 중국발 부품 수급과 지정학적 리스크로 3월 15일 바닥을 찍은 뒤 지난달 29일 18만 6000원으로 장을 마쳐 주가상승률이 무려 14.11%에 달했다. 이 기간 외국인과 기관은 각각 1460억 원,1829억 원씩 현대차 주식을 쓸어 담았다.

전문가들은 원자재 가격과 운송비 상승에 따른 원가 부담이 2분기를 정점으로 안정화될 가능성이 높은 만큼 현대차의 향후 전망도 긍정적으로 보고있다. 김평모 DB금융투자 연구원은 “주요 금속 원자재 가격은 3월 고점 이후 안정화되고 있고 컨테이너 지수를 비롯한 운송비 역시 하향 추세”라며 "러시아 공장 가동 중단으로 일부 고정비 부담이 발생하겠지만 해당 공장에 투입 될 차량용 반도체를 활용해 다른 공장의 가동률을 올릴 것으로 기대할 수 있다"고 진단했다. DB금융투자는 현대차의 2분기 영업이익이 2조 1539억 원으로 시장 컨센서스인 1조 8887억 원을 상회할 것으로 내다했다.

현대차가 ‘전동화 체제’로 전환을 가속화하하고 있는 점도 투자포인트다. 회사는 최근 중장기 전동화 전략을 공개하며 2030년까지 현대차·제네시스의 글로벌전기차 판매 187만대, 점유율 7% 청사진을 제시했다. 17종 이상의 전기차를 라인업으로 EV부문 영업이익률 10% 이상의 수익성을 확보한다는 구상이다.

현대차는 올해 아이오닉 6, 2024년 아이오닉 7을 차례로 내놓으며 2030년까지 ▲SUV 6종 ▲승용 3종 ▲소상용 1종 ▲기타 신규 차종 1종 등의 전기차 라인업을 선보일 예정이다. 제네시스도 올해 GV70전동화 모델 출시를 앞두고 있고 2025년부터 모든 신차를 전동화 차량으로 출시한다. 이어 2030년까지 전기차 라인업을 ▲SUV 4종 ▲승용 2종 등 6개 이상의 차종으로 구축한다. 현대차는 전기차 수요 집중 지역 내 생산 확대, 차세대 배터리 기술 개발 및 배터리 모듈화 등을 포함한 배터리 종합 전략도 추진한다. 특히 2025년 승용 전기차 전용 플랫폼 ‘eM’과 PBV(목적 기반 모빌리티) 전기차 전용 플랫폼 ‘eS’ 등 신규 전용 전기차 플랫폼 2종을 도입하고 2030년까지 12조원을 투자해 커넥티비티, 자율주행 등 전사적인 소프트웨어 역량 강화에 나선다.

현대차 관계자는 “향후 글로벌 전기차 시장이 각국의 전기차 시장 지원 강화 정책 등을 바탕으로 지속적으로 확대될 것”이라며 “회사는 최대 전기차 시장으로 떠오르고 있는 미국과 유럽을 포함해 주요 전기차 시장을 집중 공략할 방침”이라고 강조했다.