주요 시중은행에서 동일한 대출 조건에도 총부채원리금상환비율(DSR)을 산출할 때 부채 계산 방법이 달라 대출 한도가 달라지는 황당한 일이 벌어졌다. 은행연합회의 ‘여신심사 선진화를 위한 모범 규준’의 기준이 명확하지 않아 은행별로 혼선이 발생한 것이다. 가뜩이나 좁아진 대출 문턱에 시름하는 금융 소비자들만 애꿎은 피해를 보고 있는 셈이다.

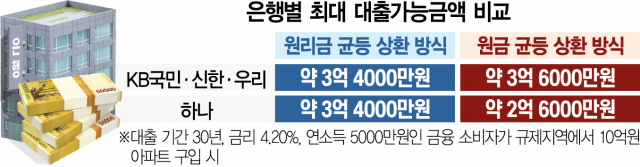

24일 금융권에 따르면 하나은행에서 ‘원금 균등 분할’ 상환 방식으로 주택담보대출을 빌린 중저소득자는 주요 시중은행 3곳보다 최대 1억 원가량 대출 한도가 줄어드는 것으로 확인됐다. 연소득 5000만 원인 차주가 규제지역에서 시세 10억 원 아파트를 구입할 경우 원금 균등 분할 방식(대출 기간 30년, 금리 4.20%)을 선택하면 국민·신한·우리은행의 최대 대출 가능 한도는 약 3억 6000만 원인 반면 하나은행은 동일 조건임에도 약 2억 6000만 원에 그쳤다. 이와 관련해 하나은행 관계자는 “2017년 11월 27일 DSR 시행 기준에 맞춰 산출된 금액”이라며 문제가 없다는 입장이다. 하지만 금융권에서는 똑같은 조건을 가진 차주가 동일한 상환 방식을 이용하는데 대출 가능 한도가 약 1억 원 가까이 차이가 나는 것은 이례적이라는 반응이다. 한 금융권 관계자는 “만약 건전성 관리 차원이라면 원금 균등 상환 방식보다 매달 상환 금액이 적은 원리금 방식을 더 강화하지 않겠냐”면서 “원금 균등 상환 방식만 한도가 유달리 적은 것은 이해 가지 않는 부분”이라고 했다. 또 다른 금융권 관계자는 “만약 하나은행에서 원금 균등 상환 방식의 주담대를 이용 중인 차주가 또 다른 A은행에서 대출을 받을 경우 A은행은 하나은행의 대출 정보 등을 참고해 DSR을 산정할 텐데 하나은행의 DSR 기준이 다른 은행보다 높게 잡혀 있다 보니 이 차주가 A은행에서 받을 수 있는 대출 한도도 그만큼 줄어들 수 있다”고 지적했다.

이 같은 혼란은 시중은행 대출의 가이드라인 역할을 하는 은행연합회의 여신심사 모범 규준의 허점 때문이다. 주담대를 원금 전액 분할상환 방식으로 빌릴 경우 모범 규준에 나와 있는 DSR의 연간 원리금 상환액 등(부채)의 계산 방법에서 원금은 ‘분할상환 개시 이후 실제 상환액’으로 규정하고 있다. 여기서 ‘분할상환 개시 이후’라는 시점을 은행마다 다르게 적용해 대출 가능 금액 차이가 1억 원이나 발생했다. 국민·신한·우리은행은 원금 분할 상환 방식의 연간 부채를 산출할 때 원금과 대출 만기까지의 이자액의 합을 대출 기간으로 나눠 산출한 반면 하나은행은 부채 산출 기준 기간을 일정 기간의 실제 상환액으로 잡아 DSR이 높게 산출돼 대출 한도가 줄어들었다.

은행연합회 관계자는 “분할상환 개시 이후 실제 상환액이라고 나와 있을 뿐 기타 대출처럼 명시적인 기준이 나와 있지 않다”면서 “왜 은행별로 다르게 적용했는지 상황을 확인하고 문제가 될 경우 기준을 정하는 등 논의를 해봐야 할 것 같다”고 했다.