서울에서 직장생활을 하고 있는 A씨는 최근 부친의 말씀을 듣고 나서 고민이 생겼다. 평생 시골에서 농사만 지으며 살아오신 부친이 이제는 힘에 부쳐서 농사짓기도 힘드니 외아들인 A씨에게 농지를 증여해주겠다고 하신 것이다. 당장은 물론이거니와 나중에라도 농사를 지을 계획이 없는 A씨는 부친에게서 농지를 받게 되더라도 양도할 가능성이 매우 크다. 양도소득세 측면에서 농지를 지금 증여받는 것과 부친이 돌아가실 때 상속받는 것 중 어느 쪽이 더 유리한지 따져보고 나서 결정하기 위해 A씨는 세무사를 찾아가 상담을 받아 보기로 했다.

일반적으로 증여는 증여세의 많고 적음만을 가지고 그 실행여부를 결정하기보다는 상속세를 절세하기 위해서 실행하는 경우가 많다. 다시 말하자면 상속재산 평가액이 일정 금액 이상이어서 상속공제를 하더라도 상속세가 나올 것으로 예상된다면 사전 증여를 통해 상속세 절세를 모색할 필요가 있다. 상속인으로 자녀와 배우자가 있다면 최소한 10억원의 상속공제(일괄공제 5억원 + 배우자공제 최소 5억원), 자녀만 있다면 일괄공제로 5억원의 상속공제가 되기 때문에 그 이하의 상속재산 규모라면 상속세는 발생하지 않는다.

A씨의 부친은 배우자와 함께 거주 중인 시골집 1채와 여러 필지의 농지(전답)를 본인 단독명의로 소유하고 있는데, 시골집과 농지는 20년 이상 보유해 왔기 때문에 상속재산의 시가 평가 원칙에도 불구하고 상속재산 평가액은 단독주택공시가격과 공시지가를 기준으로 계산해야 할 것이다. 증여의 실행여부를 결정하기 전에 상속재산을 평가해 보고 상속세의 발생 여부와 발생한다면 어느 정도일 것인지를 먼저 산정해 보라고 A씨 부자에게 권하고 싶다. 상속재산과 상속세 수준도 점검해보지 않고 무턱대고 증여를 실행한다면 상속세가 나오지 않을 규모의 재산인데 괜히 증여세를 내가며 증여하는 상황이 발생할 수도 있기 때문이다. 물론 상속세 절세 목적이 아니라 증여를 받는 수증자의 필요에 의해 증여재산공제(성인자녀 5000만원)를 최대한 활용하기 위한 목적의 사전 증여가 이루어지는 경우도 있기는 하다.

A씨가 부친으로부터 농지를 증여 또는 상속받은 후 경작하지 않고, 양도할 가능성이 크다면 양도소득세 또한 반드시 고려해야 하는 중요한 항목이다. 취득가액은 증여 또는 상속당시 개별공시지가로 평가되고 양도 당시 시세(시가)가 양도가액이 된다면 상당한 양도차익과 그에 비례한 양도소득세가 예상되기 때문이다.

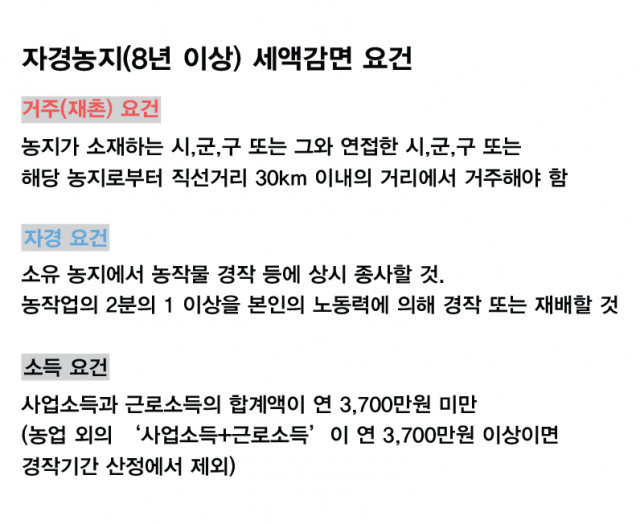

양도소득세와 관련해서는 ‘자경농지 세액감면’ 요건을 충족할 경우 상당한 절세가 가능하다. ‘자경농지 세액감면’이란 농지 소재지에서 거주하는 자가 8년 이상 직접 경작한 농지를 양도하는 경우에는 양도소득세를 1년에 1억원 한도(5년간 세액감면 합계 2억원 한도)로 감면해 주는 것을 말한다. 농지의 양도금액이 커서 납부할 세액이 1억원을 초과할 경우 한꺼번에 양도하지 말고 연도를 분산해서 양도한다면 양도소득세를 최대 2억원까지 감면받아 절세할 수 있다.

A씨처럼 부모님이 8년 이상 토지 소재지에 거주(재촌)하면서 직접 경작(자경)한 농지를 증여 또는 상속받는 경우에도 양도소득세를 감면받을 수 있을까? 자경농지 세액감면은 상속으로 받는 경우가 절대적으로 유리하다. 부친이 8년 이상 재촌 자경한 농지를 A씨가 상속받는 경우 부친(피상속인)이 경작한 기간도 A씨(상속인)의 경작기간으로 인정해 주기 때문에 상속개시일(부친 사망일)로부터 3년 이내에 양도한다면 A씨는 자경농지 세액감면 혜택을 받을 수 있게 된다.

만약 상속개시일로부터 3년이 경과한다면 A씨가 1년 이상 계속해서 재촌 자경해야만 감면받을 수 있다. 하지만 A씨가 농지를 증여받는 경우에는 부친(피상속인)이 경작한 기간을 A씨(상속인)의 경작기간으로 인정받지 못한다. 따라서 A씨가 부친의 농지를 증여받는다면 A씨가 직접 8년 이상 재촌 자경해야만 양도시 자경농지 세액감면을 받을 수 있다. 결론적으로 농지를 받더라도 농사를 지을 계획이 없는 A씨의 입장에서는 부친으로부터 농지를 상속받아서 상속개시일로부터 3년 이내에 양도하는 것이 직접 경작하지 않고도 자경농지 세액감면을 받을 수 있으므로 양도소득세 측면에서 가장 유리할 것으로 보인다.

참고로 A씨 부친의 농지는 A씨가 양도하는 날 기준으로 농지여야 하고 공부상 지목이 아닌 실제 사용 용도가 농지여야 하며 농지 소재지가 비도시지역(관리지역·농림지역·자연환경보전지역)이어야 감면 혜택을 받을 수 있다. 혹시 농지 소재지가 도시지역(주거지역·상업지역·공업지역)으로 편입되었다면 편입된 날로부터 3년이 경과되면 감면 혜택을 받을 수 없다.

/신한라이프 상속증여연구소 김준희 수석연구원

※신한라이프 상속증여연구소

신한라이프는 자산가 고객에게 상속과 증여에 대한 전문적 WM(Wealth Management) 서비스를 제공하기 위해 지난해 8월 11일 ‘상속증여연구소’를 업계 최초로 오픈했다. 상속증여연구소는 기존 부유층은 물론, 최근 부동산과 주식 등의 자산 가치 상승으로 상속과 증여에 대해 관심을 가지는 고객까지 확대하여 전문적인 상속증여 콘텐츠를 연구개발하고 있다.