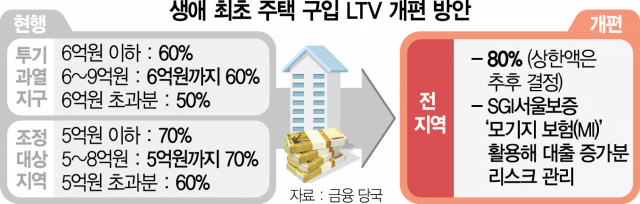

정부가 생애 최초 주택 구입자에 대한 주택담보인정비율(LTV)을 80%로 상향하기 위해 ‘모기지 보험(MI)’을 활용한다. 이를 통해 LTV 80% 공약 실현 가능성이 높아져 무주택자들의 대출 숨통을 틔워주는 한편 개별 은행들도 LTV 상향에 따른 대출 리스크를 덜 수 있게 된다. 다만 대출 원리금 상환액에 보험료까지 추가되면서 무주택 서민들의 부담이 커질 수 있다는 분석도 나온다.

8일 업계에 따르면 금융위원회는 최근 생애 최초 주택 구입 가구의 LTV 80% 상향 정책을 실행하기 위해 SGI서울보증보험 및 시중은행들과 모기지 보험을 활용하는 방안을 검토했다. 모기지 보험이란 주택담보대출을 받을 때 가입하는 보험으로 이 보험에 가입한 차주는 LTV의 최대 한도만큼 대출을 받을 수 있다. 보험이 없으면 최우선 변제 금액을 뺀 금액까지만 대출이 가능하다. 현재도 비규제 지역에서 LTV 70%를 적용 받을 때 모기지 보험이 활용되고 있다. 이를 전국 생애 최초 주택 구입 가구에 확대 적용이 가능한지 살펴보겠다는 것이다.

금융 당국은 “은행이 자체적으로 주택 시가의 80%까지 대출을 해주는 것은 주택 가격 하락 시나리오 등을 감안해 리스크 관리 차원에서 쉽지 않다”며 “보험 상품 활용을 통해 개별 대출의 리스크를 낮추면 시중은행이 주택 시가의 80%까지도 서민 실수요자들에게 대출을 내줄 수 있을 것으로 본다”고 말했다.

이 같은 방식이 활용될 경우 은행으로서는 대출 부담을 덜 수 있다. 차주가 대출을 갚지 못하는 경우 보증액만큼의 금액을 SGI서울보증이 은행에 대신 갚아 주기 때문이다. 채무불이행이 발생할 때 회수할 수 있는 확정 금액이 늘어 리스크 관리에 도움이 된다. 모기지 보험 활용 시 대출 규제 완화 공약의 실현 가능성이 높아짐에 따라 주택 실수요자의 대출 숨통도 틔워줄 수 있다.

다만 모기지 보험에 따른 보험료가 추가돼 차주의 상환 부담이 커질 수 있다는 전망도 나온다. 월 대출 상환액에 보험료를 추가해 납부하거나 주담대 금리 등에 보험료가 반영될 수 있다. SGI서울보증 홈페이지에 따르면 모기지 보험요율은 기본 요율 기준으로 0.058~3.893%다.

시중은행의 한 관계자는 “LTV를 80%로 높이는 것은 실수요자의 선택지를 늘리는 측면이 있지만 그 방편으로 모기지 보험을 활용하게 되면 월 상환 부담액이 커져 섣불리 대출을 받는 이들이 많지 않을 수 있다”고 언급했다.