최근 금리가 가파르게 오르는 가운데 전세의 월세화 속도도 빨라지면서 유주택자와 무주택자 모두가 모두 고통스러운 상황이 나타나고 있다. 대출을 받아 매수한 유주택자는 이자 부담이 커지고 무주택자는 급격히 오른 전세 보증금 부담에 월세로 전환해도 주거 비용이 만만치 않아졌기 때문이다.

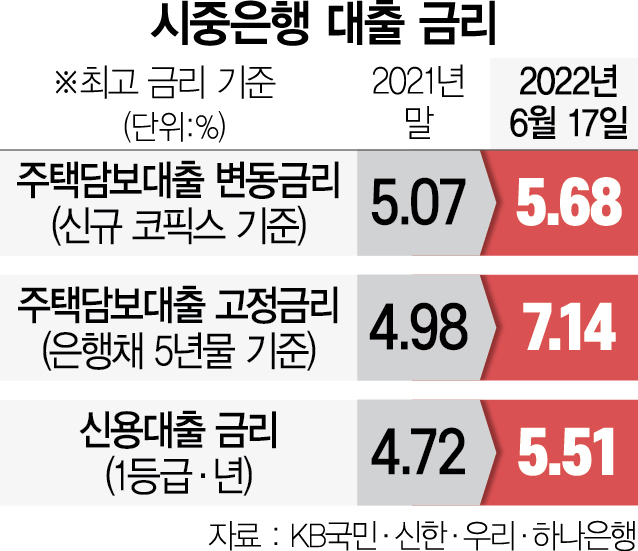

20일 은행권에 따르면 올 들어 주택담보대출 고정금리 7%대의 대출 상품이 등장한 데 이어 연말에는 대출금리 상단이 8%대에 진입할 것으로 전망된다. 금리가 치솟으면서 이자 부담이 커진 집주인들이 전세로 내놓았던 집을 월세로 전환하면서 월세 거래 비중과 가격도 사상 최고치를 찍었다. 대법원 등기정보광장에 따르면 5월 기준 전국 임대차계약 중 월세 거래 비중은 57.8%로 역대 최고를 기록했다. 또 KB부동산 월간통계에 따르면 5월 서울의 아파트월세지수는 102.3으로 관련 통계 작성 이후 최고치를 나타냈다.

이런 가운데 최근 1~2년 사이 ‘갭투자(전세 끼고 매매)’한 이들이 가장 당혹스러워하고 있다. 내년 결혼을 앞둔 30대 김유라(가명) 씨는 지난해 상반기 갭투자한 서울 영등포 아파트에 실거주를 하지 못할 것 같아 신혼집으로 월셋집을 알아보고 있다. 그는 매매 가격 5억 원 가운데 3억 5000만 원의 전세를 끼고 구매했다. 당시 30년 만기 원리금 체증식 상환 방식의 보금자리론을 통해 3억 원을 빌렸다면 월 60만 원대의 원리금을 냈겠지만 지금 보금자리론을 받는다면 약 2배인 120만 원 가까이를 원리금으로 내야 한다. 2년 전만 해도 2%대, 지난해 3%대였던 보금자리론 금리가 이달 연 4.25~4.60%까지 치솟은 것이다.

김 씨가 가장 걱정하는 것은 해당 아파트의 KB시세가 6억 원을 넘어 보금자리론을 받을 수 없게 되는 상황이다. 이 경우 시중은행에서 주택담보대출을 받아야 하는데 금리가 8%에 달할 경우 월급 대부분을 원리금으로 지출하게 된다. 김 씨는 “1년 만에 이렇게 금리가 오를 줄 알았으면 매매 당시 보금자리론 대출을 받을 걸 하는 후회가 계속 든다”고 토로했다.

상급지로 갈아타기를 하려던 유주택자도 거래가 잘되지 않아 어려움을 겪고 있다. 서울 아파트 매물은 하루 6만 5000건에 육박하고 있지만 거래는 얼어붙어 5월 신고된 거래량이 1594건에 불과하기 때문이다. 노원구의 한 공인중개사는 “6억 원이 넘는 가격에 내놓은 집이 수개월째 안 팔리자 매수자가 보금자리론을 받을 수 있게 매매 가격을 6억 원 이하로 낮춰준 뒤에야 겨우 거래가 성사됐다”고 귀띔했다.

내 집 마련을 못한 무주택자의 고민도 깊다. 양천구에서 전세를 살고 있는 30대 직장인 홍 모 씨는 내년 2월이면 계약 만기가 도래해 전셋집을 알아보고 있다. 하지만 최소 50만~100만 원의 월세를 낀 집들이 대부분이다. 홍 씨는 “금리가 계속 오르면 결국 주거비만 늘어나는 것 아니냐”며 “3년 전 전세로 이사 오지 말고 매매를 할 걸 그랬다”고 말했다.