코스피와 코스닥이 이틀 연속 연저점으로 추락한 23일 오후 서울 중구 하나은행 본점 딜링룸에서 직원이 전광판 앞을 지나고 있다. 이날 코스피는 전 거래일보다 28.49포인트(1.22%) 내린 2314.32에 장을 마쳤다. 연합뉴스

코스피와 코스닥이 이틀 연속 연저점으로 추락한 23일 오후 서울 중구 하나은행 본점 딜링룸에서 직원이 전광판 앞을 지나고 있다. 이날 코스피는 전 거래일보다 28.49포인트(1.22%) 내린 2314.32에 장을 마쳤다. 연합뉴스글로벌 긴축과 경기 침체에 대한 불안감으로 코스피가 1년 7개월만의 최저점까지 내려앉은 가운데 개미들의 투자가 집중된 국내 대표 성장주인 ‘BBIG(배터리·바이오·인터넷·게임)’ 종목이 코스피보다 더 큰 충격을 받은 것으로 나타났다. 세계 각국이 ‘빅스텝(기준금리 0.5% 인상)’을 넘어 ‘자이언트스텝(0.75% 인상)’까지 밟는 상황에서 성장주에 대한 밸류에이션이 크게 낮아진 탓이다. 전문가들은 금리 인상이 진행될 경우 기업의 미래 이익에 대한 할인율을 높여 성장주가 더 큰 타격을 입을 수 있으므로 신중해야 한다고 말하면서도 BBIG 중 실적 증가세가 뚜렷하게 보이는 2차전지 등에 대해서는 여전히 긍정적인 전망을 내놓는 모습이다.

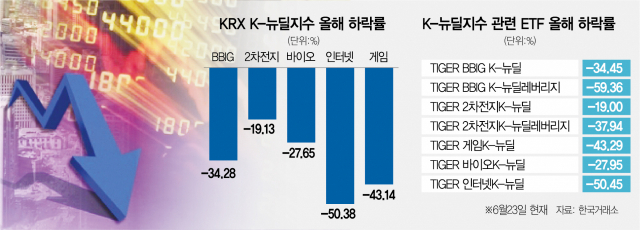

23일 한국거래소에 따르면 BBIG 4개 업종 12개 종목으로 구성된 KRX BBIG K-뉴딜지수는 지난해 말 3143.79에서 이날 2066.00으로 1077.79포인트(-34.28%) 급락했다. 376조 6279억 원이었던 지수 시가총액도 41조 8525억 원 증발해 334조 7754억 원으로 쪼그라들었다. BBIG 지수의 하락률은 같은 기간 코스피(-22.28%)는 물론 낙폭이 더 컸던 코스닥(-30.91%)의 주가 하락률보다 더 컸다.

각 업종별 10개 종목으로 구성된 KRX 2차전지 K-뉴딜지수(-19.13%), KRX 바이오 K-뉴딜지수(-27.65%), KRX 인터넷 K-뉴딜지수(-50.38%), KRX 게임 K-뉴딜지수(-43.14)도 지난해 말 대비 추락했다. 지수 구성 종목이 큰 폭으로 하락한 게 컸다. 2차전지 관련주인 LG화학(051910)·삼성SDI(006400)·SK이노베이션(096770)은 각각 고점 대비 39.45%, 35.62%, 34.10% 급락했다. 바이오를 대표하는 삼성바이오로직스(-20.75%), 셀트리온(068270)(-45.58%), SK바이오사이언스(302440)(-73.23%) 등도 주가가 흘러내렸다. 네이버(49.67%), 카카오(035720)(-61.21%), 크래프톤(259960)(-54.39%), 엔씨소프트(036570)(-51.33%) 등도 주가 흐름이 좋지 않았다.

BBIG 업종은 미래 성장을 주도하는 산업으로 주목받으며 코로나19 팬데믹 이후 유동성이 커진 장세에 수혜주로 부상했다. 하지만 인플레이션 압력과 금리 상승세에 밸류에이션 부담이 부각되면서 하락세가 가팔라졌다. 성장 기업들은 현재는 벌어들이는 이익이 적지만 미래에는 이익의 폭이 급격히 커질 것으로 기대되는 기업들이라 주가수익비율(PER) 등의 밸류에이션이 높이 평가 받는 경향이 있지만 금리가 인상될 경우 미래 이익에 대한 할인율이 높아지면서 PER가 낮아지게 되고 주가도 꺾이게 된다. 즉 유동성 장세에서는 미래 이익에 대한 기대감으로 주가가 급등할 수 있지만 금리 인상기에는 그만큼 주가가 부정적인 영향을 받는 것이다. 이런 상황에서 최근 미 연방준비제도(Fed·연준)가 큰 폭의 금리 인상을 결정하는 ‘자이언트스텝’을 밟자 흔들리는 BBIG 몰락에 결정타가 됐다.

전문가들은 금리 인상으로 가계부채에 대한 부담이 큰 국내 소비자들의 가처분소득이 감소하는 만큼 성장주 실적에 대한 중요성이 더 높아질 것으로 평가했다. 이정빈 신한금융투자 연구원은 “2022년 하반기 소비 둔화로 기업 매출이 감소한다면 영업이익 마진율과 순이익율은 감소할 것이고 밸류에이션 재조정이 일어날 것”이라고 진단했다.

다만 BBIG 중 2차전지 업종에 대해서는 긍정적인 시선을 유지하고 있다. 글로벌 친환경에너지 전환의 중심이 운송 수단의 전동화 계획에 있는 만큼 성장성이 보장됐다. 메리츠증권에 따르면 현재 8%에 불과한 전기차 침투율은 2025년 20%를 웃돌 것으로 전망됐다. 노우호 메리츠증권 연구원은 “시장이 가장 큰 미국 내 한국 배터리 기업들의 점유율은 현재 11% 수준”이라며 “확정된 투자 내역 및 픽업트럭 등 다수의 전기차(EV) 출시가 기대됨에 따라 국내 기업은 점유율은 향후 80% 이상으로 커질 것”이라고 내다봤다.

비대면의 수혜가 사라진 인터넷과 게임주보다 인플레이션에 따른 생산 원가 부담이 적은 바이오주도 타격이 적을 것으로 예상되는 분야다. 하태기 상상인증권 연구원은 “제약사 매출액에서 차지하는 순수 원재료비 비중은 20% 미만에 불과하다”며 “제조 원가에서 비중이 큰 감가상각비·인건비 등은 유가 상승과 환율 상승에 큰 영향이 없다”고 진단했다.