서울의 한 시중은행 창구에서 고객이 상담을 받고 있다. 연합뉴스

서울의 한 시중은행 창구에서 고객이 상담을 받고 있다. 연합뉴스금융 당국이 금융 소비자 보호를 위해 강화한 금리인하요구권 제도가 실효성 있는 결과를 얻기 위해서는 먼저 은행들의 가계대출 종류를 세분화해야 한다는 지적이 제기됐다. 소비자들마다 이용하는 가계대출 종류가 다른 만큼 은행마다 대출별 금리인하요구권 수용률을 각각 공시해 시장 경쟁을 통한 금리 인하 효과를 노려야 한다는 것이다. 전문가들은 은행별로만 금리인하요구권 공시될 경우 자칫 고신용자만 혜택을 볼 수 있다고 지적한다.

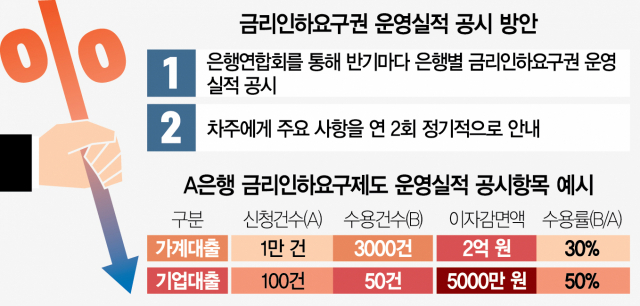

11일 금융권에 따르면 다음 달부터 은행·보험·저축은행·여신전문금융 등 4개 업권이 각 협회나 중앙회에 올 상반기 금리인하요구권 제도 운영 실적을 공시할 예정이다. 당국은 업계가 반기마다 실적을 공시하면 소비자가 제도 수용률이 높은 곳으로 몰리면서 금리 경쟁으로 대출금리가 인하될 것으로 보고 있다.

하지만 업계 전문가들은 제도 운영 실적 공시 항목이 보다 세분화될 필요가 있다고 입을 모은다. 공시 항목을 보면 대출은 크게 가계대출과 기업대출(개인사업자대출 포함) 두 가지로만 나눠져 있다. 소비자들이 이용하는 대출 종류가 다양한데도 이를 가계대출 한 가지로 통합 공시해 정보 접근성이 낮아질 수밖에 없다. 금융권에서는 대표적 가계대출인 신용대출·주택담보대출·전세대출 세 가지로 나눠 각 대출의 운영 실적을 공시하면 제도 수용률을 더 높일 수 있을 것이고 조언한다. 한 시중은행 관계자는 “금융 소비자들이 주로 신용대출에 금리인하요구권 제도를 가장 많이 사용한다”면서 “주담대나 전세대출은 아파트 등을 담보로 대출하기 때문에 신용등급에 따라 금리 차이가 아주 크지 않아, 결국 신용대출에서 얼마나 제도가 수용됐는지 여부가 핵심”이라고 말했다. 은행연합회에 따르면 5월 취급된 5대 은행(KB국민·신한·하나·우리·NH농협)의 1~2등급 신용대출 금리는 3.75~4.27%다. 반면 5~6등급과 7~8등급의 금리는 각각 5.75~8.57%, 7.43~10.20%로 등급별 금리 차이가 크다 보니 차주에게는 금리인하요구권이 금리를 낮출 수 있는 유일한 기회인 셈이다. 주담대나 전세대출은 주택을 담보로 하다 보니 신용등급별로 금리 차가 있기는 하지만 신용대출만큼 크지는 않다. 같은 기간 5대 은행에서 1~2등급의 주담대 대출금리는 3.79~4.32%로 5~6등급 금리인 3.92~4.40%와 큰 차이가 없다. 강형구 금융소비자연맹 사무처장은 “각 금융 소비자마다 이용하는 가계대출의 종류가 다양하기 때문에 주담대 금리 인하를 원하는 차주라면 주담대 관련 제도 수용률이 높은 곳을 이용할 수 있게 세분화해 공시될 필요가 있다”고 했다. 특히 기업대출은 기업별 대출 규모가 크다 보니 대출 만기 시 은행들이 경쟁적으로 금리 인하 조치 등을 통해 ‘우량 기업 고객 모시기’에 나서기 때문에 금리인하요구권 신청이 가계대출보다 활성화되지 않았다는 게 은행 관계자들의 공통된 설명이다.

이 밖에 차주에게 연 2회 정기적으로 안내되는 금리인하요구권 제도의 내용을 보완할 필요가 있다는 조언도 있다. 가령 저신용자에게는 금리인하요구권 수용률을 높이기 위한 팁을 제공하거나, 이 제도로 금리가 인하됐다면 어떤 점을 잘 관리한 게 도움이 됐는지를 설명해 소비자의 알 권리를 높일 필요가 있다는 것이다. 강 사무처장은 “개인신용평가 설명을 강화해 차주들이 자신의 상황에 맞춰 적극적으로 제도를 사용할 수 있도록 해야 한다”고 말했다. 김태기 단국대 경제학과 교수는 “금리인하요구권 제도가 취약차주보다는 금리 인하가 쉬운 고신용자에게 집중될 수밖에 없다"면서 “당국이 이 제도를 활성화하는 것도 좋지만 이들을 위한 정책 마련도 함께 병행해야 할 것”이라고 했다.