무상증자 공시 한 줄에 주가가 ‘상한가’를 치는 등 널뛰기하는 사례가 이어지며 개인 투자자들 사이에서는 ‘무따(무증 주식 따라 투자)’가 유행처럼 번지고 있습니다. '한탕'을 노리고 무증을 요구해 큰 돈을 번 '슈퍼개미'의 사례가 온라인 공간에서 이목을 끌기도 했습니다.

무상증자는 기업이 주식을 새로 발행하되 돈을 받지 않고 기준 주주들에게 공짜로 나눠주는 방식입니다. 기업들이 이익잉여금을 자본금으로 이동시켜 신주를 발행하는데, 회사가 실적이 좋아 쌓인 돈이 많을 때 주주 가치를 높이기 위해 단행하죠. 기업 가치와는 사실상 크게 관련이 없는 데다, 쌓아둔 돈이 없는 기업의 무상증자는 큰 의미가 없습니다. 하지만 주식시장의 반응은 다릅니다. 호재가 마른 증시에서 일시적으로 돈을 몰리게 만드는 무증 테마에 뜨거운 반응을 보이고 있는데요. 실제 무증은 개미들의 ‘수익률 맛집’ 역할을 했을까요. 선데이 머니카페에서 알아봤습니다.

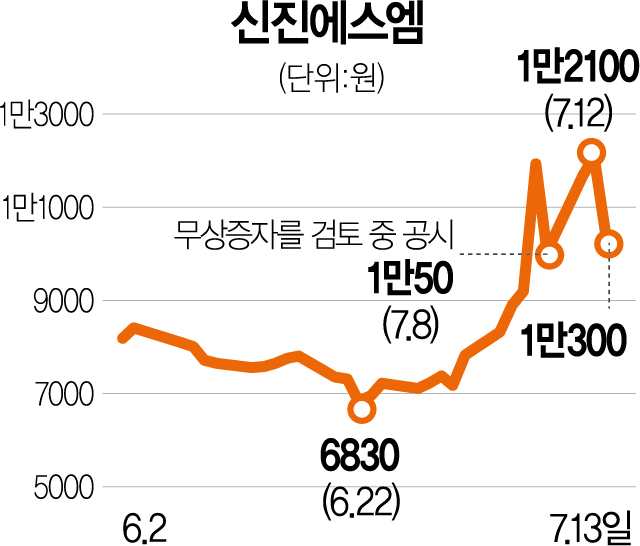

이달 13일 신진에스엠은 전일 대비 14.88% 하락한 1만 300원에 거래를 마쳤습니다. 하루 만에 주가가 15% 가까이 급락한 까닭은 ‘무상증자’에 있습니다. 앞서 신진에스엠은 7일 공시를 통해 김 씨와 특수관계인 나 씨가 6월 17일과 7월 5일 장내 매수로 주식 108만 5248주를 취득했다고 밝혔습니다. 전체 주식 중 12.09%에 달하는 지분이었습니다. 김 씨는 보유 목적을 “무상증자와 주식거래 활성화 위한 기타 주주가치 제고를 위함”이라고 밝히며 투자자들에게 무상증자에 대한 기대감을 품게 했죠. 8일 신진에스엠이 “유통 주식 수 확대 등을 위한 무상증자를 검토 중에 있으나 현재까지 확정된 사항은 없다”고 공시하면서 타오르던 기대감에 기름을 부었습니다. 이달 들어 주가는 무려 54.93% 폭등했죠.

그러나 김 씨는 보유한 주식 전부를 팔아치웠습니다. 주식을 5% 이상 보유한 경우 5영업일 내에 보유 상황을 보고해야 한다는 점을 활용해 주가가 상승하던 7일부터 지분을 정리하기 시작했습니다. 7일 2만 1508주를 매도한 것에 이어 8일과 11일 각 27만 4711주, 66만 4299주를 처리했습니다. 나 씨도 7일 500주 매도를 시작으로 8일 12만 4230주를 매도했습니다. 이들이 지분을 모두 정리한 후인 13일 전체 지분 108만 5248주 매도에 대한 공시가 나왔습니다. 이들의 취득가가 9200~1만 1200원인 것과 처분가가 1만 2000원 정도인 것을 고려하면 총 11억 원이 넘는 차익을 거뒀을 것으로 추정됩니다. 신진에스엠의 임원인 김홍기 비상무이사 또한 7일과 8일 장내 매도를 통해 7만 8537주를 팔아치워 투자자들의 분노가 들불처럼 번졌죠.

신진에스엠과 같은 사례는 흔합니다. 조광아이엘아이, 실리콘투, 공구우먼, 노터스 등. 모두 무상증자를 내걸고 며칠만에 급등한 종목들입니다. 문제는 이들 종목이 언제든 떨어지는 칼날이 될 수 있다는 것입니다. 노터스와 공구우먼은 무증 발표 후 고점 대비 각각 -84.8%, -64.8% 폭락했습니다.

무상증자가 오히려 악재가 된 기업들도 있습니다. 이즈미디어는 무상증자 계획을 공시한 2월 14일 주가가 14.2% 급등했지만 이후 하락세로 전환해 15일 만에 20.88%가 빠졌습니다. 실적 악화 관리 종목으로 지정되는 등 재무 구조가 탄탄하지 않은 상황에서도 무상증자를 단행한 것이 오히려 주가에 독이 됐습니다. 증강현실(AR)·가상현실(VR) 기술 전문 기업 맥스트 역시 1월 24일 무상증자를 결정한 후 15일 만에 주가가 38.3% 오히려 떨어졌습니다. 이 밖에 코스닥 상장사인 에코캡과 파세코 등이 각각 무상증자를 공시했지만 주가는 증자 전보다도 하락세를 보였습니다.

무상증자로 줄줄이 급등하며 ‘무증’에 대한 투자자들의 무조건적인 믿음이 이어지고 있지만 이러한 접근은 위험하다는 것이 전문가의 조언입니다. 무상증자는 원래 주식 수만 증가할 뿐 기업 가치나 주가에는 영향을 미치지 않는 것이 정상인데 투자자들이 갑자기 몰리는 바람에 주가가 급등했으니 차익 실현을 위해 단기간 내 다시 팔았다는 것입니다. 황세운 자본시장연구원 연구위원은 “최근 무상증자가 주식 투자의 인센티브 부여 수단으로 활용되고 있는 것 같다”며 “하지만 이는 합리적인 결정으로 보이지는 않는 만큼 단기간 뛴 주가가 대부분 유지되지 못한다는 것을 투자자들이 이해해야 한다”고 말했습니다.

서울경제가 에프앤가이드에 의뢰해 최근 5년(2016년~2021년) 무증을 발표한 코스닥 상장사 381곳의 주가를 분석한 결과도 전문가들의 조언에 부합합니다. 무증 발표 이후 시점을 나누어 수익률을 분석했을 때, 무증 발표 1주 뒤 수익률은 -7.35%로 오히려 손해였습니다. 반면 1년 후로 기간을 늘렸을 때는 4.3%였죠. 무증 발표 이후 단기보다 중장기 투자 목적에서 주식을 샀다면 수익이 났다는 것입니다.

전문가들은 무상증자가 주가 상승 요인으로 작용하기 위해서는 공시의 배경을 세밀하게 살펴봐야 한다고 조언합니다. 기업의 성장성이 좋거나 꾸준하게 주주 환원책을 펼쳐왔는지 여부를 따져봐야한다는 것입니다.

회사의 성장 가능성이 낮다면 무상증자를 한다고 해도 투자자들의 외면을 받기 쉽다. 적자 기업일수록 이 같은 현상이 더욱 뚜렷하게 나타납니다. 증권업계의 한 관계자는 “무증이 장기적으로 기업가치를 올리는 데 긍정적인 역할을 할 수 있을지 살펴보는 작업이 선행돼야 한다”며 “묻지 마 투자보다는 무증을 발표한 기업의 뉴스와 공시를 세밀하게 분석해 중장기적인 관점으로 투자할 것을 권장한다”고 말했습니다.