13일 서울시내 한 시중은행 대출 창구. 사진 제공=연합뉴스

13일 서울시내 한 시중은행 대출 창구. 사진 제공=연합뉴스시중 금리가 급등하면서 주요 은행의 전세자금대출 금리도 최고 6%를 넘어섰다. 금리 하단도 4%대에 돌입해 조만간 금융권에서 연 3%대 전세대출도 찾아보기 힘들 것으로 예상된다. 급등하는 전세자금대출의 금리는 고스란히 서민들의 주거비 부담으로 이어질 것으로 전망된다.

17일 금융권에 따르면 KB국민·신한·하나·우리은행 등 4대 시중은행의 전세자금대출 금리(16일 기준)는 4.010~6.208% 수준인 것으로 나타났다. 전일 3.61~6.208% 수준이었던 주요 은행의 전세자금대출 금리는 코픽스 금리가 상승하면서 하단이 4%대를 넘어서게 됐다. 하나은행을 제외한 다른 3개 은행 전세대출 금리 상단은 아직 4~5% 수준이다. 한 시중은행 관계자는 “6%대 전세자금대출은 2010년 이후 처음 보는 것 같다”고 말했다. 이미 저축은행 전세자금대출 금리는 하단이 4% 중후반을 가리키고 있는 만큼 조만간 시중에서 3%대 전세자금대출은 찾아보기 힘들 것으로 예상된다.

전세대출 금리가 급등세를 나타내는 것은 기준이 되는 코픽스가 크게 뛰었기 때문이다. 은행연합회에 따르면 6월 신규 취급액 기준 코픽스는 2.38%를 기록했다. 전월 대비 0.4%포인트나 급등한 수치로 이는 신규 취급액 코픽스 공시가 시작된 2010년 2월 이후 가장 큰 상승 폭이다. 15일 발표된 6월 기준 코픽스는 최근 한국은행의 기준금리 인상분(0.5%포인트)을 반영하지 않았고 앞으로도 기준금리는 더 오를 가능성이 높은 만큼 코픽스와 이에 연동된 전세대출 금리는 추가 상승이 불가피할 것으로 전망된다.

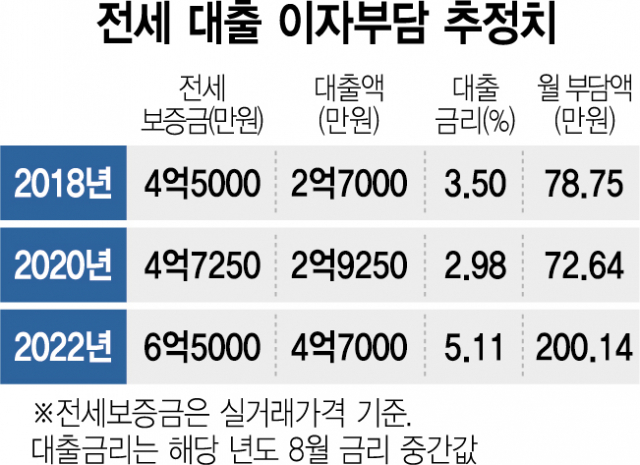

문제는 전세대출 금리 상승이 8월 첫 계약 갱신 청구권 만료 시기와 맞물려 서민 주거비 부담을 크게 증가시킬 것이라는 점이다. 예컨대 세입자 A 씨가 2018년 9월 전셋값이 4억 5000만 원인 마포구의 한 아파트(전용 59㎡) 임대차 계약을 위해 보증금의 60%를 대출 받은 경우 부담해야 할 한 달 이자는 78만 7500원(금리 3.5% 적용)이었다. 2020년 첫 계약이 만료돼 A 씨는 계약 갱신 청구권을 사용했고 A 씨는 당시 시세보다 훨씬 저렴하게 재계약할 수 있게 됐다. 2020년 9월 당시 이 아파트의 전세 시세는 5억 3000만 원이었지만 집주인은 보증금을 5%까지인 2250만 원밖에 올릴 수 없기 때문이다. 당시 A 씨가 보증금 상승분 2250만 원을 전부 추가 대출해도 2년 전보다 오히려 금리(금리 2.98% 적용)가 떨어져 한 달 이자는 72만 6300원으로 6만 원 이상 줄게 된다. 하지만 올해 이 아파트의 전셋값은 6억 5000만 원으로 부쩍 뛰었고 집주인이 시세대로 전세 보증금을 올리겠다고 하면 A 씨는 한 번에 보증금 1억 7750만 원을 더 내야 한다. 이를 전부 대출로 충당한다고 가정해 최근 시중은행 전세대출 금리 중간 값(5.11%)을 적용해보면 A 씨가 한 달에 부담해야 하는 이자만 200만 1400원이 된다. 불과 2년 사이 매달 내야 하는 이자가 130만 원 가까이 늘어나는 셈이다. 이 때문에 전세대출 금리가 너무 가파르게 상승하면 전세 세입자들은 ‘울며 겨자 먹기’로 월세로 전환하게 되고 월세에 수요가 집중되면 또다시 월세 가격이 오르는 악순환이 발생할 수가 있다는 우려도 나온다. 한 시중은행 관계자는 “기준금리가 오르면 예적금 금리와 금융채 금리도 올라 결국 코픽스도 상승하게 된다”며 “전세자금대출 금리는 지속적으로 오를 수밖에 없는 상황”이라고 말했다.