기업들의 2분기 실적이 하향 조정되는 와중에도 의류 주문자상표부착생산(OEM) 관련주는 시장 기대치를 뛰어넘는 호실적을 기록할 것으로 전망된다. 강달러로 인한 환율 효과를 톡톡히 봤기 때문이다. 반면 소비 위축 우려로 주가는 급락해 12개월 선행 주가수익비율(PER)이 5배를 밑돌고 있다.

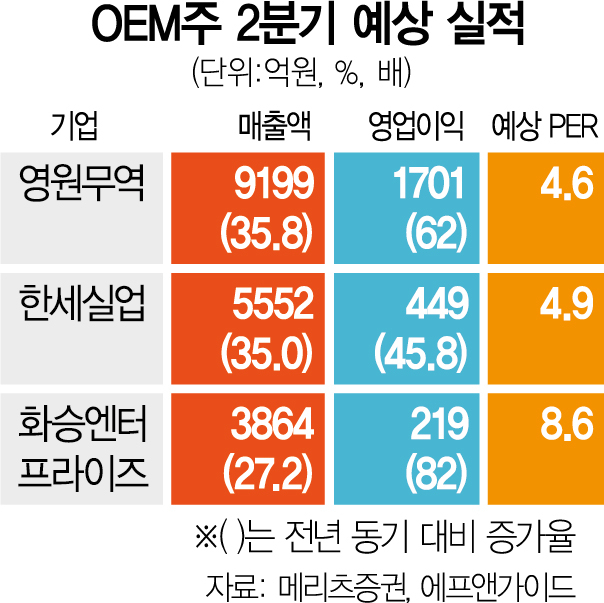

26일 증권가에서는 영원무역(111770)이 올해 2분기에 분기 최대 실적을 기록할 것이라는 전망이 제시됐다. 에프앤가이드가 집계한 컨센서스에 따르면 이번 분기 영원무역의 매출과 영업이익은 각각 9199억 원, 1701억 원으로 관측된다. 전년 대비 각각 35.8%, 62% 증가한 수치다. 하누리 메리츠증권 연구원은 “순이익도 전년 대비 59.1% 증가한 986억 원으로 예상된다”며 “OEM 호조를 기반으로 분기 최대 실적을 기록할 것”이라고 설명했다.

같은 ‘OEM주’로 묶이는 한세실업(105630)과 화승엔터프라이즈(241590)도 이번 분기 시장 기대치를 웃도는 호실적을 기록할 것으로 분석된다. 한세실업의 2분기 예상 매출은 전년 대비 35% 증가한 5552억 원, 영업이익은 45.8% 증가한 449억 원이다. 한세실업은 판가 인상, 대형 벤더사 수주를 통해 수익을 올리고 있다. 화승엔터프라이즈의 경우 이번 분기 매출과 영업이익이 각각 3864억 원, 219억 원을 기록하며 전년 대비 27.2%, 82% 성장할 것으로 전망된다. 하 연구원은 “수주 회복과 달러 강세 등 호재가 이어지며 이번 분기 화승엔터프라이즈의 실적은 시장 예상치를 훌쩍 뛰어넘을 것”이라고 분석했다.

한편 최근 OEM주들이 12개월 선행 PER 5배에도 못 미치는 가격에 거래되고 있는 것 역시 투자 매력을 높이는 부분이다. 메리츠증권에 따르면 영원무역의 12개월 선행 PER은 4.6배로 지난해(6.5배) 대비 29.23% 하락했다. 한세실업과 화승엔터프라이즈 역시 각각 4.9배, 8.6배를 기록했다. 하 연구원은 “실적 대비 낙폭이 과도하다”며 “저가 매수를 추천한다”고 설명했다. 이외에도 연초 대비 낮아진 주가에 상승 여력 또한 충분하다. 이날 영원무역은 연초 대비 6.87% 하락한 4만 650원에 거래를 마쳤다. 현재 증권가에서 제시하고 있는 목표 주가가 7만 원인 점을 고려했을 때 41.9%의 상승 여력이 남은 것이다. 한세실업과 화승엔터프라이즈 역시 목표 주가 대비 각각 50%, 32%의 상승 여력이 있다.

반면 의류 소비가 줄어들며 전방 수요가 둔화되고 있는 점은 유의할 필요가 있다는 목소리도 나온다. 박하경 한국투자증권 연구원은 “경기 침체 우려에 따라 미국의 의류 소매 판매 증가세가 둔화되고 있다”며 “3분기까지는 견조한 실적이 이어질 것으로 보이나 내년에는 역성장할 가능성도 있다”고 덧붙였다.