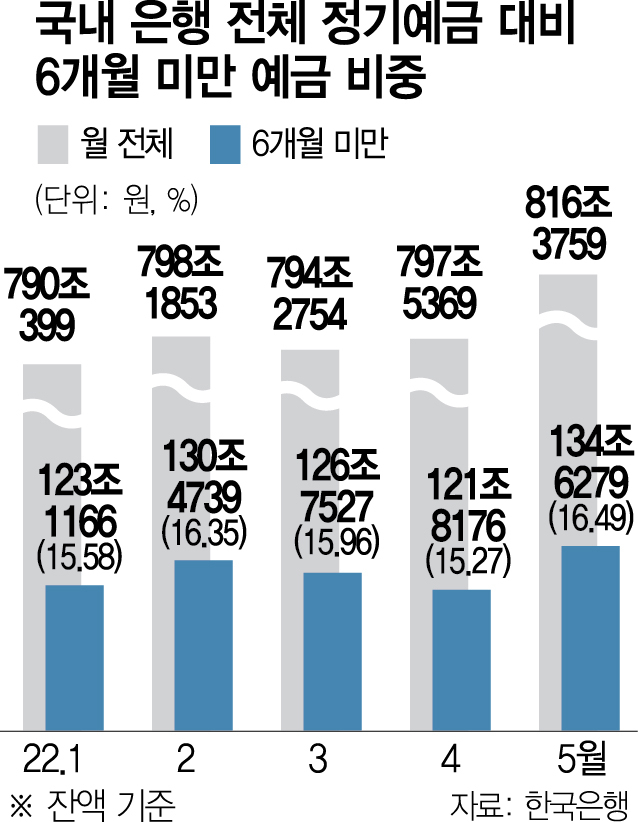

국내 은행 전체 예금 중 6개월 미만 예금이 차지하는 비중이 12년 만에 최고치를 기록했다. 시중 자금이 은행 예적금으로 대거 이동하고 있지만 상당수가 단기예금으로 집중되고 있는 셈이다.

29일 한국은행 경제통계시스템에 따르면 5월 기준 6개월 미만의 정기예금 잔액은 134조 6279억 원으로 지난해 말보다 12조 6949억 원 늘었다. 전체 정기예금도 같은 기간 778조 9710억 원에서 816조 3759억 원으로 37조 4049억 원 증가했는데 증가액의 3분의 1이 6개월 미만 단기예금 몫이었다. 이에 따라 전체 정기예금 대비 6개월 미만 단기예금의 비중은 16.49%로 2010년 11월(16.75%) 이후 최고치를 기록했다.

단기예금에 자금이 몰리는 것은 예금 금리가 지속적으로 상승하고 있기 때문이다. 며칠만 지나도 예적금 금리가 오르는 통에 단기적으로 자금을 운용하면서 은행 ‘특판’과 같은 금리가 높은 상품이 있으면 언제든 자금을 뺄 수 있는 곳에 돈을 ‘잠시’ 보관하고자 하는 의도로 풀이된다.

실제로 금융감독원 금융상품통합비교공시에 따르면 현재 최고 금리 연 3.6%를 지급하는 한국산업은행의 ‘KDB Hi 정기예금(1년 만기 기준)’은 지난달 말에는 최고 연 2.9%의 이자를 지급했다. NH농협은행의 ‘NH왈츠회전예금Ⅱ’는 한 달 동안 최고 2.73%에서 3.25%로, 광주은행의 ‘미즈월복리정기예금’은 3.26%에서 3.66%로 적용 금리가 올랐다.

시중 자금의 단기예금 집중 현상을 국내 은행 입장에서는 마냥 반길 수만 없다는 지적이다. 은행은 예적금으로 들어온 자금을 대출 등 수신 사업에 사용하는데 6개월 미만의 단기예금의 경우 중장기 운용의 안정성이 떨어지기 때문이다. 금융권 한 관계자는 “만기가 짧은 상품에 가입한 뒤 금리가 오르면 보다 더 높은 금리의 새로운 상품으로 갈아타려는 듯하다”며 “사실 언제나 넣었다 뺄 수 있는 자금은 대출 재원으로 크게 도움이 되지 않는다”고 말했다.

소비자 입장에서도 단기예금 상품에 돈을 집어넣는 것이 마냥 좋은 것만은 아니다. 하루하루 오르는 금리를 의식하고 0.1%포인트라도 금리가 더 높은 상품을 찾아다니는 것이 즐거운 일은 아니기 때문이다. 분당에 사는 A(46) 씨는 “누군가 4%짜리 특판 예금에 가입했다고 하면 손실을 보는 듯한 느낌”이라며 “그래서 하루에 한 번씩은 은행 금리를 검색해본다”고 말했다.