부릉 배달 기사/사진제공=메쉬코리아

부릉 배달 기사/사진제공=메쉬코리아배달 대행 서비스 ‘부릉’을 운영하는 메쉬코리아가 투자 유치에 막바지 속도를 내면서 경쟁사인 바로고의 기업가치를 넘을지 관심을 모으고 있다. 앞서 5500억 원의 몸값을 인정받은 메쉬코리아는 8000억 원으로 기업가치를 높이려 고군분투하고 있다. 바로고는 올 초 투자 유치에 성공해 이미 기업가치가 6500억 원으로 평가된 바 있다.

매출액만 놓고 보면 메쉬코리아가 업계 1위지만 투자업계에서는 배달 건수 1위를 지키고 있는 바로고의 성장성에 더 높은 점수를 주는 분위기다. 실질 이용자 수가 플랫폼 기업 평가의 주요 척도이기 때문이다. 메쉬코리아가 바로고를 넘으려면 주주사 시너지와 구체적인 성장 모델을 제시해야 한다는 분석이 나온다.

매출액, 부릉 3000억 vs 바로고 900억…배달 건수는 바로고가 압도

출처:딥서치

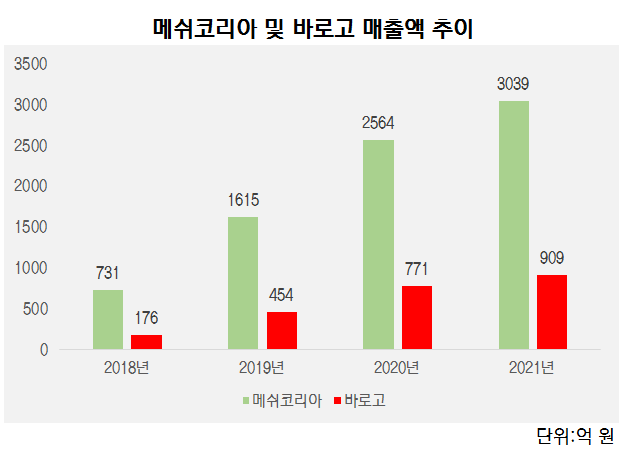

출처:딥서치자본시장 전문 조사업체인 딥서치에 따르면, 부릉을 운영하는 메쉬코리아의 지난해 매출액은 3039억 원이다. 2018년 731억 원, 2019년 1615억 원, 2020년 2564억 원을 기록한 데 이어 꾸준히 외형 성장을 지속하고 있다. 배달 대행 업계 1위 사업자로 인식되는 바로고에 앞선다. 바로고는 지난해 매출 909억 원으로 같은 기간 메쉬코리아 실적의 3분의 1에도 미치지 못했다.

다만 배달 대행 업계에서 추산하는 올해 평균 월간 이용 건수에서는 바로고가 1위를 질주하고 있다. 바로고는 월간 1800만 건의 배달 대행을 수행하고 있는 것으로 추산된다. 2위 만나플래닛(1500만 건), 3위 인성데이타(1400만 건)는 물론 700만 건 수준에 그치는 부릉을 압도하고 있다. 배달 건수측면에선 매출 실적과 정반대 양상이 나타나고 있는 셈이다.

바로고와 부릉의 실적 차이는 전국 각지에 분포한 배달 지사 운영 방식이 다르기 때문이다. 메쉬코리아는 배달 지사를 본사가 직접 소유하고 운영하는 체제다. 지사에서 배달 수행 후 수익을 내면 이를 대부분 매출로 인식한다.

반면 바로고는 각 지사와 프로그램 사용료 계약을 맺고 있다. 지사가 수령한 배달비 중 일부를 본사 플랫폼 사용에 따른 계약금으로 받아 매출로 인식하고 나머지는 지사의 몫으로 돌아간다.

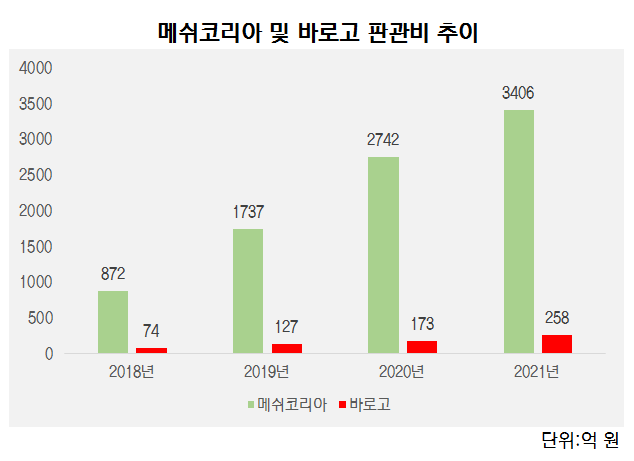

운영 방식이 완전히 달라서 두 회사의 판매비와 관리비 역시 큰 격차가 존재할 수 밖에 없다. 지난해 메쉬코리아 판관비는 3406억 원, 바로고는 258억 원이다. 매출 격차에도 불구 메쉬코리아는 368억 원, 바로고는 113억 원의 영업손실을 기록해 손실 폭은 오히려 바로고가 적다.

두 회사 모두 영업 적자를 내고 있긴 하지만 현금 흐름이나 향후 수익성 측면에서 개선세가 예상되고 있고 특히 바로고가 상대적으로 양호하다는 평가를 받는다.

양사에 대한 평가는 투자 유치 과정에서도 나타났다. 메쉬코리아와 바로고는 지난해 말에서 올 해 초 사이에 비슷한 시점에 신규 투자 유치에 나섰다. 바로고는 올 초 케이스톤파트너스로부터 500억 원을 받으면서 6500억 원 가치를 인정 받았다.

지난해 마지막 투자금을 받을 때 5500억 원의 기업가치를 인정받은 메쉬코리아는 최근 금리 급등과 맞물리며 후속 투자 유치를 마무리하는 일이 고난도 미션이 됐다. 실 사용자 확보를 바탕으로 한 성장성 측면에서 바로고에 비해 뒤쳐진다는 평가가 메쉬코리아의 발목을 잡고 있다.

한 투자은행(IB) 업계 관계자는 “플랫폼 기업은 다른 부가 서비스를 추가하는 식으로 성장해 나가야 하기 때문에 매출 성장 만큼이나 실질 이용자 수가 기업가치 책정에 결정적” 이라며 “바로고는 배달 건수 뿐만 아니라 현금 유출에 따른 부담과 리스크가 적다는 점에서 좋은 점수를 받았을 것”이고 말했다.

출처:딥서치

출처:딥서치소상공인 종합 솔루션 택한 바로고…'물류 테크' 선택한 부릉

바로고가 금리 인상이 본격화하기 이전에 투자 유치를 마무리할 수 있었던 것은 명확한 성장 로드맵이 제시된 때문이다. 바로고는 배달 지사를 통해 확보한 소상공인에게 종합 솔루션을 제공하려 하고 있다. 케이스톤파트너스 투자금으로 식자재 유통 플랫폼 오더히어로 지분을 인수하고, 식자재 유통에 적합한 사륜차 서비스를 시작하면서 사업 모델 확장에 나섰다. 남은 투자금으로 충분히 감당할 수 있는 현금 흐름을 유지하고 있어 향후 소상공인 대상 신규 서비스 개발에 집중한다는 방침이다.

메쉬코리아는 바로고와 다른 길을 택했다. 법인 고객을 대상으로 잠재 수요 예측, 마케팅 결과 예측, 생산 및 재고 최적화, 차량 및 인력 최적화 서비스를 제공하는 걸 목표로 삼고 있다. 하지만 투자자 사이에선 기존의 물류 시스템을 대체하는 기술이 불명확하게 인식되고, 기술 개발에 성공한다 해도 상용화 및 수익화 시점을 예상하기 어렵다는 지적을 받고 있다. 중장기 성장 플랜보다는 네이버(NAVER(035420))와 현대차(005380), 휴맥스(115160) 등 주주사와의 시너지를 보여주는 것이 신규 투자 유치에 더 효과적일 것이라는 관측이 나오는 배경이다.

메쉬코리아의 투자 유치에 정통한 관계자는 “코로나 시국에 몸집을 키운 배달 대행 플랫폼들은 엔데믹을 맞아 다음 성장 스토리를 제시해야 하는 상황이 됐다”며 “방향은 달라도 바로고 만큼 구체화된 신사업 모델을 제시할 수 있느냐가 메쉬코리아 기업 가치 상승의 관건이 될 것”이라고 말했다.

바로고 배송 기사/사진제공=바로고

바로고 배송 기사/사진제공=바로고