고급 세단인 ‘루시드 에어’/사진제공=루시드 홈페이지 캡처

고급 세단인 ‘루시드 에어’/사진제공=루시드 홈페이지 캡처미국의 전기차 업체 루시드가 올해 생산량 전망치를 또다시 낮추면서 투심이 빠르게 얼어붙고 있다.

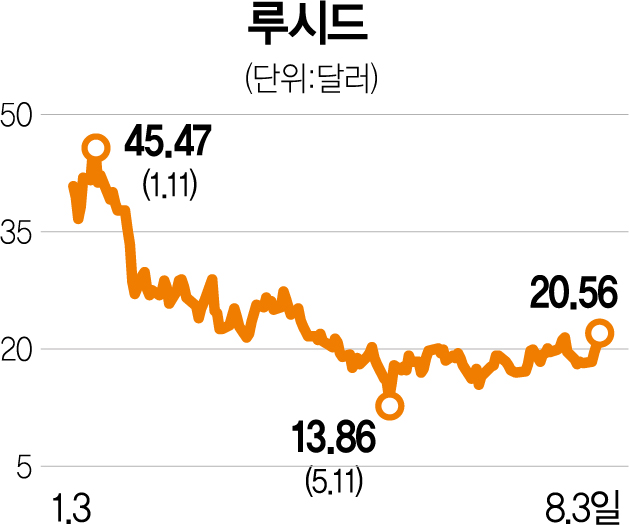

루시드는 3일(현지 시간) 나스닥에서 전일 대비 4.21% 오른 20.56달러에 장을 마감했다. 하지만 실적 발표 후 시간 외 거래에서 10% 넘게 급락했다.

올해 들어 두 번째 생산 대수 목표치 하향 조정이 주가에 충격을 준 것으로 추정된다.

CNBC 등 미국 언론에 따르면 루시드는 이날 실적 발표와 함께 올해 전기차 생산량 전망치를 6000~7000대 수준이라고 밝혔다. 회사는 올해 초 목표치를 2만 대로 잡았지만 2월 1만 2000~1만 4000대로 기대치를 낮췄다. 6개월 만에 목표치를 또 낮추면서 투자자들의 실망감이 커진 것으로 보인다.

2분기 실적도 시장 전망치를 밑돌았다. 루시드의 매출은 9730만 달러로 집계됐으며 주당순이익(EPS)은 33센트 순손실을 기록했다. 월가에서는 루시드의 2분기 매출을 1억 4700만 달러로 예측했다. 올해 상반기 생산량은 1405대였고 인도 대수는 1039대에 그쳤다. 고급 세단인 ‘루시드 에어’에 대한 예약 건수가 3만 7000건을 넘었지만 2분기에 인도된 차량은 679대에 불과했다. 루시드의 처참한 생산량은 차량용 반도체 등 글로벌 공급난 때문으로 분석된다. 실제 피터 로린슨 루시드 최고경영자(CEO)는 생산 대수 목표치 조정과 관련해 “우리가 직면한 이례적인 공급망과 물류 문제를 반영한 것”이라며 “핵심 경영진을 채용했고 물류와 제조 부문을 개선하기 위해 구조조정을 진행하고 있다”고 설명했다. 스텔란티스 출신의 스티븐 데이비드가 루시드의 제조와 물류, 품질 통제 등의 책임을 맡는 사업부 선임 부사장직을 맡아 생산량 개선의 지휘를 총괄한다.

금융 투자 업계에서는 루시드의 생산 문제가 해소될 경우 자체 생산 능력이 빛을 발할 것으로 보고 있다. 한국투자증권에 따르면 루시드의 첫 해외 생산 기지인 사우디 공장이 2025년 완공될 경우 연 15만 대 규모의 차량 생산 능력이 강화될 것으로 전망된다. 이외에 루시드는 유럽과 중국에도 새로운 생산 기지를 검토 중인 것으로 알려졌다. 생산 능력이 개선되면 루시드의 자체 생산 전략도 빛을 발할 것으로 예상된다. 루시드는 2차전지 배터리팩, 감속기, 모터, 인버터 등 전기차 파워트레인을 모두 자체적으로 디자인·개발·생산하는 것으로 유명하다. 소프트웨어(SW) 경쟁력을 겸비해 무선 업데이트(Over The Air· OTA) 기능에서도 강점이 있다. OTA는 무선 방식으로 차량을 주기적으로 업그레이드하며 주행 능력부터 터치 스크린까지 차량 내 모든 콘텐츠를 업데이트할 수 있게 해준다.