일반 시중은행과 저축은행의 예금 상품 금리 차가 빠르게 좁혀지고 있다. ‘고금리 예금은 저축은행’이라는 공식이 희석되고 있는 셈이다. 금융 당국이 시중은행에 예대금리차 축소를 요구하는 상황에서 시중은행 간 예금금리 인상 경쟁이 심화되면서 저축은행보다 금리 인상 폭이 더 컸기 때문으로 풀이된다. 저축은행 상품의 예금 상품 금리 매력이 떨어지게 되면 고객들의 예적금 자금만으로 대출 재원을 마련하는 저축은행에 부담으로 작용할 것이라는 전망이 나온다.

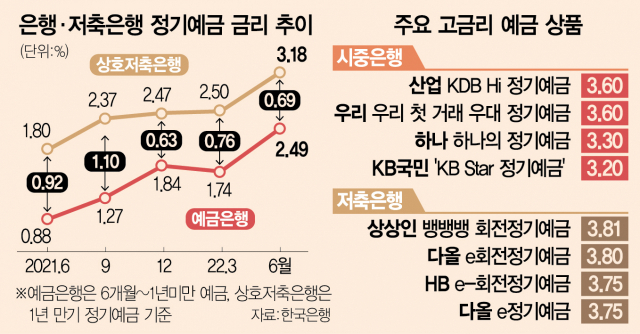

4일 저축은행중앙회 소비자포털에 따르면 금리가 등록된 262개 저축은행 예금 상품(1년 만기)의 평균 금리는 3.42%인 것으로 나타났다. 전달(3.09%)보다 0.33%포인트 상승한 수치다. 평균 금리가 가장 높은 상품은 인천저축은행의 ‘e-보다 회전정기예금’으로 1년 만기일 경우 연간 3.85%의 금리를 제공한다. 상상인저축은행의 ‘뱅뱅뱅 회전정기예금(연 3.81%)’, 다올저축은행의 ‘e회전정기예금(연 3.80%)’이 연간 3.8% 이상의 고금리를 적용하고 있으며 HB저축은행의 ‘e-회전정기예금’, 다올저축은행의 ‘e정기예금’, 더블저축은행의 ‘정기예금’, 페퍼저축은행의 ‘회전정기예금’, JT친애저축은행의 ‘비대면 정기예금’ 등이 연 3.7% 이상의 금리를 제공하고 있다.

1년 만기 금리가 연 4%대를 바라보고는 있지만 일반 시중은행의 1년 만기 정기예금 금리와의 격차는 의외로 그리 크지 않다. 한국산업은행의 ‘KDB Hi 정기예금’의 금리는 연 3.6%이며 첫 거래 고객에만 해당되기는 하지만 우리은행의 ‘우리 첫 거래 우대 정기예금’도 3.6%의 최고 금리를 제공한다. 산은의 ‘KDB Dream 정기예금’의 금리는 3.4%, 하나은행의 ‘하나의 정기예금’ 금리는 3.3%다. 대형 은행인 KB국민은행과 우리은행의 대표 예금 상품인 ‘KB Star 정기예금’과 ‘WON 플러스 예금’조차도 연 3.2%의 금리를 적용하고 있다.

실제로 시중은행과 저축은행의 예금금리 격차는 꾸준히 줄어들고 있다. 한국은행에 따르면 6월 시중 예금은행의 1년 미만 정기예금(신규 취급액 기준)의 평균 금리는 2.49%였다. 반면 상호저축은행의 1년 정기예금 금리는 3.18%로 격차는 0.69%포인트 차였다. 하지만 불과 1년 전인 지난해 6월에는 이 격차가 0.92%포인트였다.

저축은행은 일반 은행과 달리 대출에 필요한 재원을 대부분 예적금 등 수신 자금에 의존한다. 높은 금리의 예적금 상품을 팔아 재원을 조달한 뒤 시중은행보다 높은 금리로 돈을 빌려주면서 사업을 이어가는 방식이다. 만약 저축은행의 예적금 상품의 금리 매력이 떨어져 자금 유입이 원활하지 않으면 유동성 문제도 발생할 수 있다. 결국 예적금 금리를 높이려면 대출금리도 높여야 하는데 금융 당국이 고금리 대출을 경계하고 있어 무작정 금리를 높일 수도 없다. 특히 현 정부가 정책금융을 통해 낮은 금리로 갈아탈 수 있는 대환대출을 지원하고 있는 만큼 저축은행의 근심은 더 깊어질 수밖에 없다는 지적이다. 한 저축은행 관계자는 “정부 방침대로 저축은행의 대출이 시중은행의 대출로 대환이 시작되면 저축은행은 타격을 피할 수 없다”며 “저축은행이 흔들리면 결국 중·저신용자의 접근성도 제한될 수밖에 없다”고 우려했다.