‘킹달러(달러 초강세)’ 기조가 이어지고 있는 가운데 증권가는 환율 효과를 누릴 탑픽으로 ‘의류 OEM·자동차·조선·바이오’를 꼽았다. 수출 비중이 큰 데다 매출까지 우상향해 실적 개선 효과가 배로 나타날 가능성이 높다는 분석이다.

18일 금융투자 업계에 따르면 킹달러의 위세는 적어도 내년 1분기까지 갈 전망이다. 원·달러 환율은 지난 14일 2009년 금융위기 후 13년 5개월 만에 1390원 벽을 뚫은 후 1400원 돌파를 목전에 뒀다. 김효진 KB증권 연구원은 “내년 1분기에도 원·달러 환율은 평균 1390원의 높은 수준을 이어간 후 하반기로 가며 연준의 긴축 속도 조절, 경기 회복 기미, 무역수지 적자 축소 등을 바탕으로 하락 폭을 확대할 전망이다”고 설명했다.

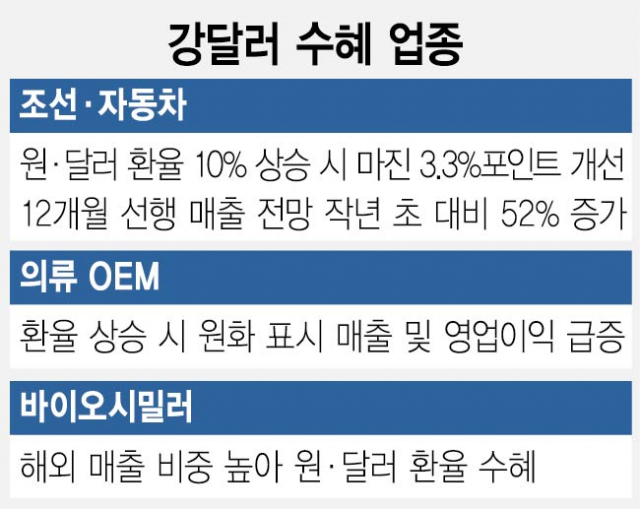

증권가는 고환율 시기 상승 모멘텀을 확보한 업종과 종목 찾기에 분주하다. 해외 매출 비중이 크고 꾸준한 매출 성장이 기대되는 업종을 눈여겨봐야 한다는 조언이다. 공통적으로 언급되는 게 의류 OEM이다. 박하경 한국투자증권 연구원은 “상반기 OEM 3사인 영원무역(111770), 한세실업(105630), 화승엔터프라이즈(241590)의 합산 달러 매출은 전년 동기 대비 38% 증가했는데 환율 효과를 더하니 원화 기준으로 52%까지 증가했다”며 “3사 영업이익은 107% 급증했다”고 말했다. 이어 “하반기에도 계속 환율이 오른 만큼 매출·영업이익 레버리지 효과가 클 전망이다”고 덧붙였다.

노동길 신한금융투자 연구원은 자동차와 조선의 고환율 수혜 가능성을 높게 봤다. 노 연구원은 “자동차와 조선은 환율이 10% 올라갈 때 마진은 3.3% 포인트 상승해왔다”며 “두 업종은 12개월 선행 매출액이 작년 초 대비 각각 25%, 52% 증가했는데 환율 효과까지 더하면 실적 개선세는 더 두드러질 전망이다”고 평가했다.

바이오도 고환율 수혜 업종으로 개별 종목에서는 삼성바이오로직스(207940)가 탑픽으로 꼽힌다. 박재경 하나증권 연구원은 “국내 제약·바이오 기업 중 원·달러 환율 상승 구간에서 가장 유리한 기업은 삼성바이오로직스다”며 “바이오의약품 위탁생산개발(CDMO) 계약 대부분은 달러로 환율 수혜가 클 전망이다”고 분석했다. 반면 비용 부담은 낮다. 박 연구원은 “매출 원가와 판가로 구성된 비용은 원·부재료비, 인건비, 공장에 대한 감각상각비로 이뤄지는데 공장이 모두 한국에 위치해 원화로 계산돼 환차손이 없다”며 “원·부재료비도 CDMO 특성 상 환급받는 구조라 환율 영향이 거의 없다”고 설명했다.

IT하드웨어 업종도 눈여겨 볼 종목으로 꼽혔다. 노 연구원은 “IT하드웨어는 12개월 선행 매출액 전망치가 지속 증가 중인데다가 이익률 전망치도 개선 중인 게 특징이다”고 말했다. 반면 IT가전은 조심해야 한다는 의견이다. 매출액 전망치는 지속 증가 중이지만 이익률이 떨어지고 있어서다.