기업들이 운전자금으로 쟁여뒀던 자금마저도 이자가 좋은 정기 예적금 상품으로 몰리고 있다. 경기 하락에 기업 경영을 위한 운전자금의 투입이 줄어들며 중장기적으로 돈을 굴리려는 수요가 늘고 있는 것이다. 실제로 올 초 115조 원에 육박했던 수시입출금식 저축성예금(MMDA) 잔액이 8개월 새 5조 원가량 빠져나갔다.

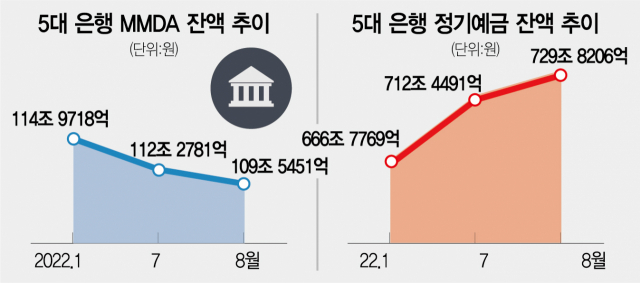

21일 금융권에 따르면 5대 은행(KB국민·신한·우리·하나·NH농협)의 8월 말 MMDA 잔액은 109조 5451억 원이다. 올 1월 MMDA 잔액인 114조 9718억 원과 비교하면 8개월 새 5조 4267억 원 빠져나간 셈이다. MMDA는 개인보다 법인 고객이 주로 이용해왔다. 5대 은행 기준 MMDA 기업과 개인 고객 비중은 8 대 2 수준이다. 필요할 때마다 자금을 수시로 빼서 쓸 수 있다는 점에서 MMDA는 일반 수시입출금 상품과 유사하다. 하지만 예치금 규모에 따라 차등화된 금리를 제공하다 보니 대규모 운영자금을 맡기는 기업 고객일수록 제로 금리인 수시입출금 예금보다는 MMDA를 선호했다.

현재 5대 은행의 MMDA 금리를 살펴보면 예치금 규모에 따라 다르지만 최고 0.3%안팎이다. 우리은행과 국민은행이 7일 이상 10억 원 이상을 맡기면 최고 연 0.3%, 하나은행은 연 0.35% 금리를 제공한다. 반면 5대 은행의 정기예금 금리는 MMDA와 3%포인트 넘게 벌어지면서 연 3%를 이미 넘어섰다. 특히 예대금리차 공시가 시작되면서 한국은행이 기준금리를 올릴 때마다 은행들도 즉각 수신 금리를 인상하면서 금리 오름폭이 빨라졌다. 우리은행의 ‘우리 첫거래 우대 정기예금’ 상품 금리는 최고 연 3.80%로 저축은행 예금 상품 금리와 비슷하거나 오히려 더 높다. 최근 일부 은행이 MMDA 등 수시입출금 상품 금리를 올렸지만 정기 예적금 금리와 차이를 좁히기에는 역부족이다. SC제일은행은 29일까지 영업점에서 프라임기업통장에 1억 원 이상 가입하는 첫 법인 거래 고객을 대상으로 최고 2.2%의 금리(신규 가입일로부터 최장 60일)를 제공하지만 정기 예적금 금리와 비교하면 1%포인트 넘게 차이가 난다. 한 시중은행 관계자는 “저금리 시대에는 1금융권 정기예금 금리가 낮아 메리트가 없다 보니 그나마 수시로 빼고 쓸 수 있으면서 조금이라도 금리 혜택을 받을 수 있는 MMDA를 선호하는 경향이 높았다”면서 “하지만 정기예금과 금리 차이가 커져 당장 필요한 운영자금 등을 제외하고는 금리가 높은 상품으로 돈을 맡기는 분위기”라고 설명했다.

업계에서는 기업 자금 흐름이 이원화되고 있는 것으로 분석했다. 한쪽에서는 경기 상황을 고려해 운전자금을 바로 투입하기보다 금리 인상에 따라 이자가 좋은 정기 예적금으로 자금을 돌리는 반면 회사채 시장 부진에 자금을 못 구하는 기업들은 은행 대출을 늘리고 있다. MMDA가 빠지는 동안 5대 은행의 정기예금 잔액은 올 들어 8개월 동안 급증했다. 올 1월 666조 7769억 원이던 정기예금 잔액은 8월 729조 8206억 원으로 63조 437억 원 늘었다. 반면 자금이 달리는 기업은 은행 대출 창구로 몰렸다. 올해 1~7월 은행 기업대출은 약 72조 원가량 증가해 통계 집계를 시작한 2003년 이후 가장 큰 폭의 증가 흐름을 보였다.