경남 거제시 아주동 대우조선해양 옥포조선소 모습. 연합뉴스

경남 거제시 아주동 대우조선해양 옥포조선소 모습. 연합뉴스

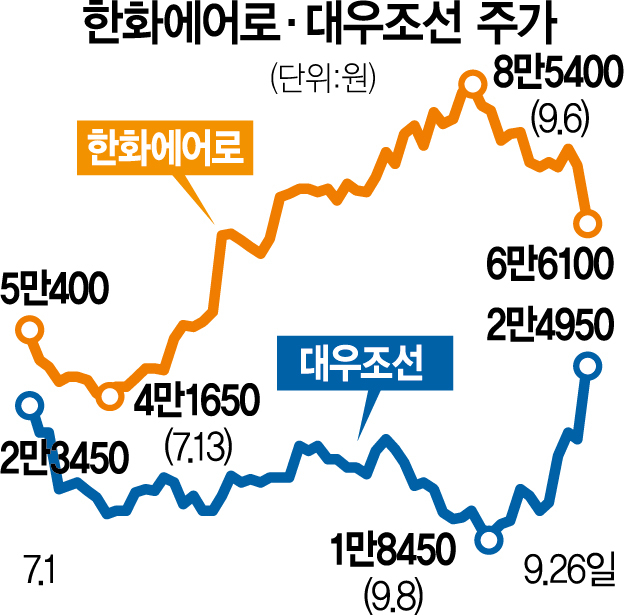

대우조선해양(042660)이 새 주인을 한화(000880)그룹으로 정했다는 소식에 주가가 급등했다. 최악으로 치달은 대우조선해양의 재무 구조가 개선될 것이라는 기대감이 주가에 반영된 것으로 보인다. 반면 한화와 한화에어로스페이스(012450)는 약세를 보였다. 대우조선해양과 시너지 효과보다는 6개 분기째 적자를 기록하는 상황에서 무리한 인수로 재무 구조가 더 악화될 수 있다는 우려가 앞섰다는 분석이다.

26일 한국거래소에 따르면 대우조선해양은 전 거래일보다 2950원(13.41%) 오른 2만 4950원에 거래를 마감했다. 이날 개인투자자들이 84억 원 순매수하며 주가를 끌어올렸다. 반면 외국인과 기관은 각각 55억 원, 13억 원 순매도했다.

대우조선해양의 급등은 20년이 넘는 기간 동안 회사의 발목을 잡던 매각 작업이 끝나 앞으로 재무 건전성이 개선될 것이라는 기대감이 반영됐다는 분석이다. 대우조선해양은 자산총액 12조 224억 원 중 부채가 10조 4741억 원으로 올 상반기 말 기준 부채비율이 676.5%에 달하는 상황이다. 한영수 삼성증권 연구원은 “대우조선해양의 자본 구조가 매각 과정에서 개선될 수 있다면 이를 긍정적으로 평가할 수 있을 것”이라며 “장기 수주 전략 수립과 리스크 관리 차원에서도 매각은 ‘회사 입장에서’ 긍정적”이라고 밝혔다.

반면 매수 주체인 한화그룹은 계열사 주가 전반이 급락하는 등 곤혹을 치렀다. 이날 한화(-5.29%)와 한화에어로스페이스(-10.80%), 한화시스템(272210)(-7.17%)은 모두 하락 마감했다. 특히 대우조선해양의 매각 금액 2조 원의 절반에 해당하는 1조 원을 부담하게 된 한화에어로스페이스는 기관이 728억 원어치를 내던지며 하방 압력을 키웠다. 한화그룹이 대우조선해양의 인수를 완료할 경우 육해공 통합 방산 시스템을 보유하게 돼 방산 수출 확대에 시너지가 예상된다는 긍정적인 전망도 나왔지만 그보다는 재무 악화에 대한 우려가 더 컸다는 설명이다. 최남곤 유안타증권 연구원은 “대우조선해양과 시너지 효과에 대해서 아직 설득이 안 됐기 때문에 한화의 주가가 하락했다”고 설명했다.

한편 이날 증시의 분위기만 보면 대우조선해양에 호재로 읽히지만 투자자들이 매수에 뛰어들기에는 아직 이르다는 의견도 나온다. 인수 과정에서 대우조선해양은 2조 원 규모의 유상증자를 진행하게 되는데 이는 기존 주주들에게 악재로 작용할 수 있다는 것이다. 한 연구원은 “대우조선해양의 자본 구조 개선 작업도 방식과 시점에 따라서 기존 주주들의 주주가치를 크게 희석시킬 수도 있는 이벤트”라며 “대우조선해양 매각을 둘러싼 이해관계자가 산업은행·근로자·지역사회 등으로 다양하게 구성돼 있고 이들이 서로 상이한 주장을 펼치는 상황인 만큼 매각 진행에 생각보다 긴 시간이 소요될 수도 있다”고 말했다.