LG전자(066570)의 미래 먹거리 중 하나인 자동차 전기·전자장비(전장·VS) 사업이 역대 최초로 연간 기준 흑자를 달성할 것으로 보인다. 사업이 본격 궤도에 오른 만큼 LG전자의 기업 가치도 재평가 될지 주목된다.

16일 한국거래소에 따르면 LG전자의 올 3분기 연결기준 매출액은 21조 1714억 원, 영업이익은 7466억 원으로 잠정 집계됐다. 매출은 전년 동기 대비 14% 늘며 역대 분기 최고액을 달성했다. 인플레이션과 금리 인상에 따른 소비심리 위축으로 가전제품이나 TV 판매는 줄었다지만 LG 오브제컬렉션 등 이익이 더 많이 남는 프리미엄(고급) 가전 제품 판매 전략으로 위기 극복에 나섰다.

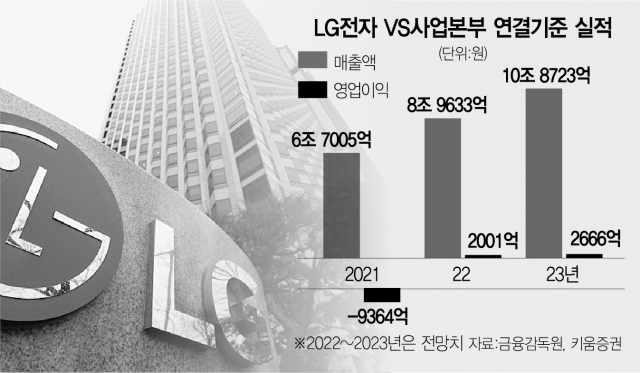

특히 VS사업본부의 급성장이 주목받고 있다. 올해 2분기에 26개분기 만에 첫 흑자전환에 성공한 전장사업은 3분기에도 흑자를 달성했을 것으로 추정된다. 2개 분기 연속 흑자에 성공하면서 연간 흑자 가능성도 높아졌다. 금융투자업계에서는 VS사업이 올해 연간 1000억 원 이상의 흑자를 기록할 것으로 예상한다. KB증권과 DB금융투자, 키움증권은 VS사업본부의 올해 영업이익을 각각 1440억 원, 1500억 원, 2001억 원으로 추정했다. VS사업본부 매출액도 8조 원 수준으로 전망된다. 역대 최대치다. 양승수 메리츠증권 연구원은 "VS사업본부는 전기차의 확산, 모터와 인버터의 복합 모듈화, 인플레이션감축법(IRA) 법안에 따른 멕시코 공장의 경쟁력 부각, 차량용 반도체 공급 부족 완화 등 다양한 요인이 맞물려 점진적인 실적개선이 예상된다"며 "VS사업본부가 전사 이익 추정치의 상향조정을 주도할 전망이다"고 밝혔다.

LG전자는 차별화된 부품 경쟁력을 무기로 공격적인 수주 활동을 이어가고 있다. ‘모터가 들어가는 제품은 LG가 최고’라는 업계 평가가 실제 숫자로 나타나는 셈이다. 매출건전성도 개선하고 있다. 완성차 업체와의 협의를 통해 자동차 부품 판매가격 인상 등 수익성을 개선했다는 분석이다. LG전자 VS사업본부는 올 상반기 이미 신규 수주 8조 원을 달성했다. 총수주 잔고는 연말까지 65조 원을 넘어설 전망이다.

LG전자는 글로벌 거시경제 악재를 ‘고객경험 혁신’으로 돌파하겠다는 전략이다. 글로벌 시장에서 생활가전, TV 등 주력 사업의 지배력을 더욱 공고하게 다질 예정이다. 북미를 중심으로 LG 오브제컬렉션을 비롯해 프리미엄 가전의 판매를 강화하고 위생가전을 중심으로 제품 경쟁력을 갖춘 신가전의 해외 판매를 확대, 매출 성장세를 이어갈 계획이다. 세계 최대 97인치 올레드 TV와 게임 전용으로 구부릴 수 있는 42인치 벤더블 올레드 TV ‘LG 올레드 플렉스’ 가 대표적이다. 새롭게 선보인 프리미엄 제품을 앞세워 매출 성장과 수익성 확보에 집중할 예정이다.

LG전자는 전장사업뿐만 아니라 기업 대 기업(B2B)사업, 신사업 등에 역량을 집중, 사업포트폴리오를 고도화할 계획이다. LG전자는 TV 플랫폼 사업에도 힘을 주고 있다. 최근 웹 운영체제(OS) 플랫폼을 대폭 업그레이드한 ‘웹OS 허브’를 새롭게 출시했다. 기존 하드웨어 머무르던 TV 사업의 포트폴리오를 콘텐츠·서비스 분야까지 확대, 시장을 선도한다는 계획이다.

김운호 IBK투자증권 연구원은 “LG전자에 대한 투자의견은 매수를 유지하며 현재 주가는 저평가 국면에 있다고 판단된다”고 분석했다. 그는 "가전사업부 영업이익은 1조 원을 넘을 것으로 기대하며 TV사업(HE사업본부)의 수익성이 크게 악화됐지만 판매제품 비중 개선의 여지가 아직 남아있다"고 말했다.