현대차·기아 등 국내 자동차 업체들에 대한 증권가의 눈높이가 낮아지고 있는 반면 타이어 관련주에 대한 기대치는 꾸준히 우상향 중이다. 상반기에는 해운 운임을 포함한 비용이 급증한 탓에 일부 타이어 업체가 적자로 돌아섰지만 3분기를 기점으로 반환점을 돌 수 있다는 기대감이 커지는 모습이다.

27일 한국거래소에 따르면 한국타이어앤테크놀로지(161390)는 전날보다 600원(1.74%) 오른 3만 5150원에 거래를 마쳤다. 넥센타이어(002350)는 전날 대비 200원(2.69%) 오른 7640원에 장 마감했다.

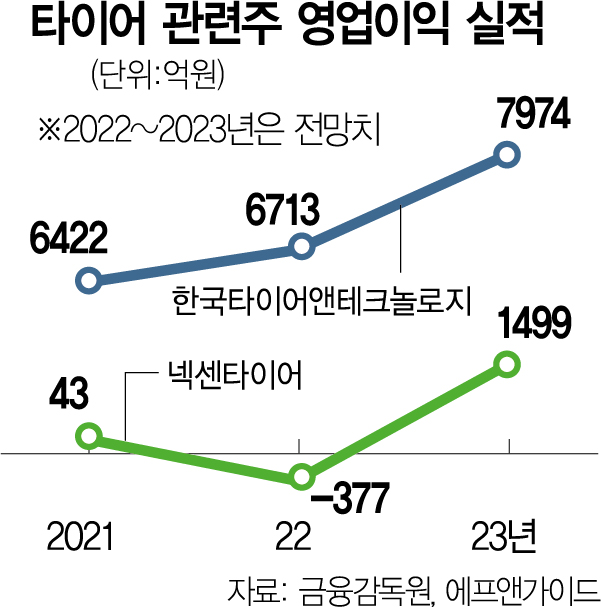

증권가는 타이어 관련주들의 실적이 견조한 성장세를 보일 것으로 전망된다는 점을 긍정적으로 봤다. 한국타이어앤테크놀로지의 지난해 영업이익은 6421억 원이었는데 올해 증권가의 전망치는 6713억 원이다. 특히 3분기 실적이 시장 전망치를 7~8% 웃돌 것으로 예상되면서 전체 영업이익 규모는 더욱 커질 가능성도 있다.

상반기에만 662억 원 규모의 영업적자를 기록한 넥센타이어에 대해서도 장밋빛 전망이 나온다. 증권가는 넥센타이어가 3분기부터 흑자 전환에 성공하면서 올해 전체 적자 폭이 377억 원까지 줄어들 것으로 내다봤다. 특히 내년에 대한 기대감이 고조되고 있다. 증권가의 내년 영업이익 전망치는 1499억 원으로 집계됐는데 적자에서 벗어나 정상적인 영업 궤도로 복귀할 수 있다고 본 셈이다.

타이어 업체들의 수익성이 개선되는 배경으로는 비용이 절감되고 있다는 점이 꼽힌다. 상반기 타이어 업체들의 수익성을 짓누른 주범은 해운 운임이다. 해운 운임 지표 중 하나인 상하이컨테이너운임지수(SCFI)는 물류 대란에 힘입어 올해 1월 5100선까지 치솟은 바 있다. 하지만 경기 위축으로 물동량이 크게 줄자 SCFI는 이달 21일 기준 1778.69포인트까지 급감했다. 이재일 유진투자증권 연구원은 “넥센타이어가 적자를 냈던 2분기에는 매출 대비 21% 수준이던 운반비가 3분기에는 17%까지 줄어들고 내년 상반기 중으로는 10% 수준까지 줄어들 것”이라고 전망했다.

이에 증권가는 시장 기대치가 낮았던 넥센타이어의 목표주가를 일제히 상향하고 있다. 유진투자증권과 현대차증권은 목표주가를 7000원에서 1만 원으로, 투자의견은 중립에서 매수로 조정했다.