미국 뉴욕 맨해튼의 뉴욕증권거래소 앞을 시민들이 지나가고 있다. 금융시장에서는 침체 신호가 더욱 늘고 있다.AFP연합뉴스

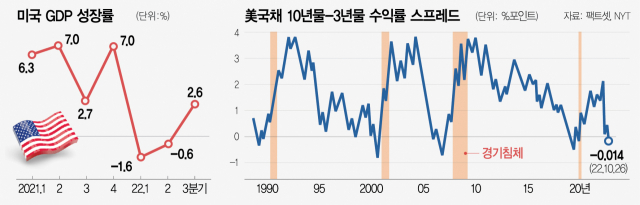

미국 뉴욕 맨해튼의 뉴욕증권거래소 앞을 시민들이 지나가고 있다. 금융시장에서는 침체 신호가 더욱 늘고 있다.AFP연합뉴스올해 미국의 3분기 국내총생산(GDP) 성장률이 2.6%(연율)로 올해 처음으로 플러스 성장을 기록했다. 이는 블룸버그 전문가 예상치(2.4%)를 조금 웃도는 수치다.

미 상무부는 27일(현지 시간) 3분기 GDP가 전년 대비 2.6% 성장했다고 밝혔다. 미 경제는 1분기와 2분기 잇따라 역성장해 ‘2개 분기 연속 마이너스 성장’이라는 기술적 경기 침체의 정의를 충족한 바 있다. 하지만 3분기에는 수출과 소비자 지출, 투자 등이 살아나면서 플러스 성장했다. 미국은 지난달 실업률도 3.5%를 기록하는 등 탄탄한 고용 시장을 유지하고 있다.

미국 GDP 성장률이 예상을 상회했지만 미국 내에서는 경기 침체 신호가 곳곳에서 나오면서 속도조절론이 부상하고 있다. 실제로 미국 채권시장에서 올해 7월 이후 미국의 2년짜리 단기국채금리가 10년물보다 더 높은 ‘수익률 곡선 역전(yield curve inversion)’이 지속되는 가운데 3개월물과 10년물의 수익률마저 뒤집혔다. 3개월·10년물의 수익률 관계는 연방준비제도(Fed·연준)가 침체의 선행지표로 활용하는 경기 가늠자다.

블룸버그에 따르면 미국 10년물 국채금리는 전날보다 0.098%포인트 내린 4.005%에 거래를 마쳤다. 같은 시간 3개월물 금리는 0.008%포인트 하락한 4.019%에 거래돼 10년물을 앞질렀다. 이는 코로나19 팬데믹이 시작된 2020년 3월 이후 처음이다.

국채금리는 통상 장기채일수록 더 높다. 자금을 오래 묶어두는 리스크에 대한 보상 차원이다. 다만 투자자들이 경제가 악화할 것으로 전망하면 장기국채금리가 하락하면서 때로는 단기국채를 밑돈다. 뱅크오브아메리카의 마크 커배너 전략가는 “기준금리가 제약적인 수준이어서 경제가 이를 버티지 못하고 장기적으로 둔화할 것이라는 전망이 녹아 있는 것”이라며 “경기 침체로 향할 가능성이 있다는 신호”라고 말했다.

채권금리를 통한 침체 예측에는 △5년·30년물 △2년·10년물을 비교하는 방법도 활용되지만 월가는 3개월·10년물 금리 추이에 더욱 주목한다. 연준이 경기 전망 도구로 활용하는 기준이기 때문이다. 뉴욕연방준비은행의 경제 모델은 미 국채 3개월물과 10년물의 수익률 격차를 월별로 추적하는 방식으로 1년 뒤 경기 침체 가능성을 점검한다. 캠벨 하비 듀크대 교수는 “12월까지 역전이 유지될 경우 침체를 확신할 수 있다”고 말했다. 뉴욕타임스(NYT)에 따르면 1960년대 이후로 경기 침체 1년 전에는 줄곧 3개월·10년물의 수익률 역전 현상이 나타났으며 이때 침체는 6~15개월간 이어졌다.

같은 이유로 연준의 긴축 주기가 막바지에 달했다는 해석도 나온다. 블룸버그통신은 그동안 3개월물과 10년물의 수익률 역전이 2000년과 2007년 등 연준의 금리 인상 주기가 끝날 무렵에 나타났다고 설명했다. 아메리베트시큐리티의 그레고리 파라넬로는 “연준은 분명히 이 현상을 주시할 것”이라며 “시장에는 연준이 조만간 금리 인상 속도를 늦추고 한걸음 물러날 것이라는 기대가 확산되고 있다”고 전했다. 구글·마이크로소프트(MS) 등 빅테크 기업들의 실적이 고꾸라진 것도 4분기 GDP 성장률이 다시 하락할 것이라는 예상에 힘을 실어준다.

시장에서는 연준이 다음 주 연방공개시장위원회(FOMC)에서 0.75%포인트 금리 인상 결정을 내리는 동시에 12월 인상 폭을 0.5%포인트로 낮추는 ‘속도조절(step-down)’에 대해 논의할 것이라는 관측이 나온다. 최근 백악관과 재무부·연준이 미 국채시장의 유동성 부족이나 강달러발 해외 경제 붕괴가 미국에 타격으로 되돌아오는 ‘스필백(spill back)’ 가능성을 함께 점검한 것으로 알려진 가운데 12월 0.5%포인트 인상안이 갈수록 유력해지는 분위기다. 이날 캐나다 중앙은행이 “이번 긴축 단계가 끝을 향하고 있다”면서 기준금리 인상 폭을 시장 예상치보다 작은 0.5%포인트로 결정한 것도 이 같은 전망을 부채질했다. 연준의 속도 완화 가능성이 커지면서 강달러도 다소 진정되는 분위기다. 이날 달러지수가 109.7로 5일 연속 하락세를 보였고 달러 대비 유로화 가치는 약 한 달 만에 ‘패리티(1달러=1유로)’를 회복했다.

전문가들은 연준의 금리 인상이 시차를 두고 경제에 본격 반영되기 시작하면 강달러에 따른 실적 하락 등 경제 둔화가 더욱 가시화될 것으로 보고 있다. 미국 경제활동의 3분의 2를 차지하는 소비지출 증가율도 2분기 2.0%에서 3분기 1.4%로 둔화됐다. JP모건 수석글로벌전략가인 데이비드 켈리는 “4분기 성장은 마이너스로 바뀔 수 있다”며 “3분기 국내총생산(GDP)에서 드러나는 것보다 미국 경제에 더 많이 브레이크가 걸리고 있다”고 경고했다.