중화권 시장에 대한 외국인투자가의 자금 이탈이 본격화하고 있다. 저성장·고금리·강달러라는 기존 삼중 악재에 측근으로 지도부를 채운 시진핑 중국 국가주석의 3연임이 ‘차이나런’의 결정타가 됐다는 분석이다. 중국 본토뿐 아니라 대만에서도 외국인들은 짐을 싸고 있다. 중국을 떠난 외국계 자금은 한국과 인도·베트남 등 주변 신흥국으로 이동하는 모습이다.

◇10월에만 외국인 中 주식 9조 매도=30일 중국외환거래센터에 따르면 홍콩과 본토(상하이·선전) 거래소 간 교차 매매 시스템을 통한 외국인의 10월 본토 주식 순매도 규모는 482억 위안(9조 4404억 원)으로 9월 112억 위안 대비 4배 급증했다. 2014년 교차 매매가 시작된 뒤 외국인이 2달 연속 매도 우위를 보인 것도 이번이 처음이다. 외국인투자가들은 2월부터 8개월 연속 중국 채권도 5620억 위안(110조 원)가량 순매도하고 있다. 9월 말 기준 외국인의 중국 채권 보유액은 3조 1715억 위안(약 621조 원)으로 전달 대비 616억 위안 줄었다. 8개월 연속 순매도는 외국인의 중국 채권시장 투자가 시작된 2018년 1월 이후 가장 긴 기간이다.

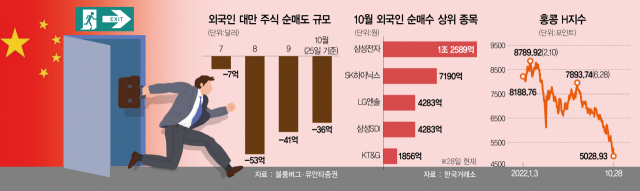

중국뿐 아니라 대만에서도 외국인투자가들은 짐을 쌌다. 블룸버그에 따르면 대만 증시에서는 이달 25일 기준 외국인이 총 36억 달러(5조 1120억 원)를 팔아치웠다. 8월 53억 달러와 9월 41억 달러까지 합치면 최근 3개월간 130억 달러(18조 원)가 증발했다. 해외 큰손들의 동향을 살펴봐도 사정은 비슷하다. 미국 내 6번째 규모(260조 원)를 자랑하는 텍사스 퇴직 교직원 연금(TRS)은 6개월 내에 중국 비중을 3%에서 1.5%로 조정할 것으로 전해졌다.

‘차이나런’의 이유로는 중국의 정치·경제 전반에 대한 신뢰 상실이 꼽힌다. 중국은 전 세계적 긴축 여파와 코로나 봉쇄 여파로 올해 2분기 국내총생산(GDP)이 전년 대비 0.4% 성장했다고 밝혔다. 코로나 초기인 2020년 1분기(-6.8%) 이후 역대 두 번째로 낮은 수준이다. 투자가들은 “중국 경제의 기초 체력에 대한 신뢰가 깨졌다”고 지적했다. 달러 강세 역시 중국을 어렵게 한 요소였다. 위안화 표시 자산의 가격이 계속 하락하기 때문이다. 이런 상황에서 등장한 시진핑 3연임 체제는 외국인들에게 카운터 펀치로 작용했다.

◇최근 한 달 아시아 韓 제일 많이 사=중화권에서 빠진 자금은 어디로 갈까. 전문가들은 인근 신흥국으로 자금이 이동 중인 것으로 보고 있다. 김용구 삼성증권 연구원은 “액티브 펀드는 이슈가 발생할 경우 특정 종목의 대체재로 비슷한 성격의 종목 및 국가에 투자할 수 있다”고 말했다.

실제 10월 한 달(6~26일 기준) 기준 아시아 8개국(한국·인도·대만·인도네시아·필리핀·태국·베트남·말레이시아) 중에서는 한국에 투자금이 많이 쏠린 것으로 나타났다. 블룸버그의 주간 글로벌 주식형 펀드 통계에 따르면 한국 주식 투자 펀드에는 총 21억 4000만 달러(3조 505억 원)가 유입됐다. 이어 △인도 4억 9000만 달러 △인도네시아 1억 달러 △말레이시아 7000만 달러 △태국 2400만 달러 순이었다. 8개국 중에서는 대만의 자금 이탈이 가장 많았는데 총 36억 달러가 빠져나갔다.

신흥국 투자 펀드들이 한국 주식 비중을 늘릴 것이라는 전망도 나온다. 유안타증권이 글로벌 펀드 분석 업체 모닝스타 자료를 분석한 보고서를 보면 EM 펀드 내 한국의 비중은 9월 말 기준 8%로 4년래 최저인 2019년 6월(8%) 수준까지 낮아졌다. 실제로 최근 국내 시총 상위 종목의 주가 강세에는 외국인이 있었다. 이달 28일 까지 코스피에서 외국인은 총 3조 785억 원을 순매수했다. 한 달간 삼성전자 1조 2588억 원어치를 샀다.

◇"中 위기, 장기적 韓 경제에는 위험요소 될 수도"=다만 ‘차이나런’ 자금 유입으로 단기 반등장이 펼쳐진 코스피지만 장기적으로는 부정적일 수 있다는 의견도 나온다. 수출국가인 한국은 중국 의존도가 높은 데다 인도·베트남처럼 중국을 대체할 만한 저가 수출품을 만드는 제조국가는 아니기 때문이다. 사공창한 슈로더투자운용 본부장은 “신흥국의 시장 성과가 선진국 대비 상대적으로 양호한 국면을 예상해볼 수 있고 주가 역시 기대감은 높다”며 “하지만 중국 의존도가 높은 한국 기업들에 미중 무역 분쟁에 이은 기술패권 전쟁, 정치 리스크는 유쾌한 상황은 아니라고 할 수 있다”고 말했다.