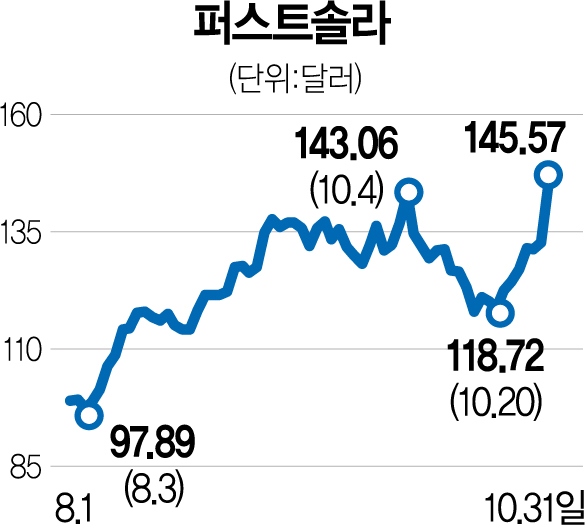

글로벌 투자은행(IB) 뱅크오브아메리카(BoA)가 미국 청정에너지 업체 퍼스트솔라(FSLR)의 장기 성장성에 대해 호평하며 목표 주가를 기존 138달러에서 165달러로 올려잡았다. 기대감을 반영한 퍼스트솔라 주가는 하루 만에 9% 넘게 급등했다.

31일(현지 시간) 미국 경제 전문 매체 CNBC에 따르면 BoA는 퍼스트솔라의 목표 주가를 큰 폭으로 상향 조정하며 “올해 들어 이미 60% 이상 올랐지만 여전히 추가 상승 여력이 있다”고 평가했다. 퍼스트솔라는 전일 대비 9.72% 급등한 145.57달러에 거래를 마쳤다.

줄리앵 뒤물랭스미스 BoA 애널리스트는 “퍼스트솔라가 실망스러운 3분기 실적을 내놓기는 했지만 우리는 이를 예상했고 2023년에는 현재 시장에서 평가하는 것보다 긍정적인 변화가 있을 것으로 본다”고 말했다. 퍼스트솔라는 올 3분기 매출 6억 2900만 달러, 주당순이익(EPS) -0.46달러를 기록했다. 이는 기존 시장 컨센서스인 7억 3604만 달러, -0.2달러를 큰 폭으로 밑도는 성적이다. 뒤물랭스미스 애널리스트는 “3분기에 인플레이션감축법(IRA) 인센티브와 미중 무역 분쟁이 미국 내 태양광 패널 제조 업체들에 가격 프리미엄을 부여하는 새로운 환경이 나타날 가능성을 확인했다”며 “최근 가격과 수요의 증가가 2027년 이상까지 퍼스트솔라 핵심 수익의 상당한 성장을 뒷받침할 것”이라고 말했다.

그러나 일각에서는 성장 기대감이 과도하다는 지적도 제기됐다. 퍼스트솔라의 올해 주가 상승 폭은 66.79%에 이른다. 향후 미중 무역 관계가 개선되거나 중국의 대미 투자가 늘어날 경우 미국 업체들이 중국 업체들과의 경쟁에서 밀릴 수 있다는 우려가 나온다. 이에 대해 뒤물랭스미스 애널리스트는 “퍼스트솔라는 2026년까지 판매 예약이 거의 다 차 있고 해외에서 경쟁력을 키우고 있다”며 강세를 이어나갈 것이라고 내다봤다. 이어 “올해 말 고객 선불금과 약 18억 달러 규모의 순현금을 포함한 현금 흐름을 고려하면 자본 투자를 위한 신주 발행의 필요성 역시 낮다”며 “이 역시 과소평가되고 있는 긍정적인 요인”이라고 덧붙였다.