LG화학(051910)이 석유화학 업황 불황에도 첨단소재 사업의 성장에 힘입어 호실적세를 이어갈 것으로 전망된다. 특히 ‘전지소재·친환경소재·신약 개발’의 세 가지 성장동력을 통해 2024년까지 매출 75조 원을 넘길 것으로 관측된다. 증권가에서도 최근 상승 곡선을 그리고 있는 LG화학에 대해 연일 호평을 쏟아냈다.

6일 금융투자업계에 따르면 올 3분기 LG화학은 연결 기준 매출 14조 1777억 원, 영업이익 9012억 원을 기록했다. 각각 전년 대비 33.8%, 23.9% 증가한 수치다. 사업 부문별로 살펴보면 글로벌 경기 침체에 따라 시황 악화가 본격화되며 석유화학 부문의 영업이익이 926억 원을 기록했다. 다만 전지재료 출하 확대 및 판가 상승에 따라 첨단소재 부문의 영업이익이 4158억 원을 기록하며 전 분기(1956억 원) 대비 대폭 성장했다. 양극재 사업 비중이 확대되며 수익성이 개선된 것 역시 긍정적이었다. 차동석 LG화학 최고재무책임자(CFO) 부사장은 “4분기를 저점으로 향후 석유화학 시황의 점진적인 개선이 전망되는 가운데 양극재 등 첨단소재의 근간인 전지재료 사업을 지속 확대해가며 이익의 규모를 더 늘려 나갈 것”이라고 말했다.

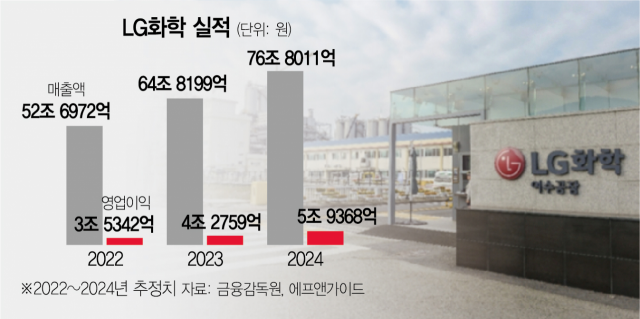

LG화학의 고성장은 내후년까지 지속될 것으로 전망된다. 에프앤가이드에 따르면 내년 LG화학은 연결 기준 매출 64조 8199억 원, 영업이익 4조 2759억 원을 기록해 각각 전년 대비 23%, 20.99% 증가할 것으로 관측된다. 호실적세는 이어져 2024년 예상 매출은 전년 대비 18.48% 개선된 76조 8011억 원이다. 예상 영업이익 역시 전년 대비 28.84% 증가한 5조 9368억 원으로 예측된다.

LG화학은 차세대 성장동력으로 ‘전지소재·친환경소재·신약 개발’ 세 가지를 제시하고 있다. 우선 LG화학은 양극재부터 분리막·탄소나노튜브(CNT) 등의 라인업을 구축해 세계 최고 종합 전지소재 회사로 도약할 방침이다. 이를 위해 LG화학은 2025년까지 6조 원 규모의 과감한 투자 계획을 추진 중이며, 북미 지역에서 양극재 공장 신설도 적극 검토하고 있다. 특히 올해 7월 재닛 옐런 미국 재부무 장관이 직접 LG화학을 방문한 자리에서 한미간 공급망 협력 강화를 강조한 가운데 LG화학의 북미 배터리소재 관련 투자도 한층 빨라질 것으로 전망된다. LG화학 측은 “지난해 1조 7000억 원 수준이었던 전지소재 매출을 2030년까지 21조 원으로 12배 이상 성장시킬 것”이라며 “두 자릿수의 영업이익률을 창출하는 고수익 사업으로 육성하겠다”고 포부를 밝혔다.

다음으로 LG화학은 재활용, 생분해성·바이오, 신재생에너지소재 사업도 추진 중이다. 저탄소 경제로 빠르게 전환되고 있는 글로벌 화학 업계를 선도해나가겠다는 의지도 나타냈다. 이를 위해 LG화학은 곡물 기업인 미국 ADM사와 합작법인(JV) 설립을 통해 2025년까지 미국에 7만 5000톤(t) 규모의 생분해성 바이오 플라스틱(PLA·Poly Lactic Acid) 공장을 건설하고 원재료부터 제품까지 통합 양산을 시작할 계획을 세우고 있다.

마지막으로 LG화학이 항암 및 당뇨 영역에 집중해 신약을 개발하고 있는 것 역시 긍정적이다. 현재 LG화학은 임상 1상 이상 단계에 진입한 글로벌 혁신 신약의 파이프라인 10개를 확보했으며, 인공지능(AI)을 적용하는 등 연구개발을 가속화해 2030년까지 23개의 임상단계 파이프라인을 확보할 계획이다. 이 중 2개 이상의 혁신 신약을 미국, 유럽 등 주요 시장에 상업화한다는 목표를 가지고 있다. 이 외에도 지난 달 LG화학은 미국식품의약국(FDA) 승인 신약을 보유한 ‘아베오 파마슈티컬'를 8000억 원에 인수했다. 국내 기업이 FDA 승인 신약을 보유한 회사를 인수하는 것은 이번이 처음이다.

LG화학의 주가도 고공 행진 중이다. LG화학은 최근 한달(10월 4일~11월 4일)동안 28.73% 급등했다. 증권가에서도 연일 호평이 나온다. 최고운 한국투자증권 연구원은 “미국 내 양극재 증설, 유럽 분리막 합작법인 등 향후 배터리 소재 투자가 지속될 전망”이라며 “기술력, 메탈소싱 능력 등을 두루 갖추고 있는 LG화학의 2차전지 밸류체인 내 역할 강화에 주목해야 한다”고 설명했다. 최 연구원은 LG화학의 목표주가로 82만 원을 제시하며 화학 업종 내 최선호주로 제시했다. 이진명 신한투자증권 책임연구원 역시 “최악의 화학 시황에서 양극재 중심의 첨단소재 호실적으로 경쟁사 대비 차별화된 모습을 보였다”며 “밸류체인 수직계열화 등으로 LG화학의 주가 재평가는 지속될 전망”이라고 덧붙였다.