메리츠증권이 네이버에 대해 영업이익률이 16%까지 낮아질 것으로 내다보면서 목표주가를 21만 원으로 하향했다. 또 포쉬마크의 실적 기여와 일본 시장에서의 영향력이 향후 실적의 향방을 결정지을 것으로 내다봤다.

8일 메리츠증권은 네이버에 대해 투자의견 매수를 유지하면서 목표주가를 기존 25만 원에서 21만 원으로 하향했다.

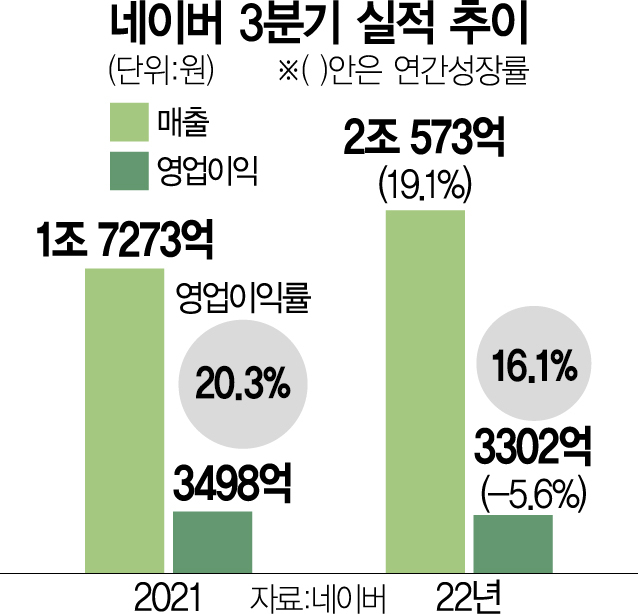

이효진 메리츠증권 연구원은 “시장의 우려와 달리 3분기 국내 이커머스 시장 성장률은 12%로 전분기와 유사했지만, 2019년 27%에 달했던 영업이익률은 2022년 16%까지 하락할 것”이라고 말했다.

그는 이어 “내년 4월 인수 예정인 포쉬마크 효과로 내년 매출은 14% 성장이 예상되나 마진 추가 하락은 불가피해보인다”며 “포쉬마크 인수에 대한 투자자 우려를 불식시키기 위해서는 3~4분기 포쉬마크 실적을 통한 증명이 필요하다”고 말했다.