HMM(011200)의 3분기 매출이 5조원을 넘어서며 시장 기대치보다 높게 나왔다. 다만 분기 1조원을 넘어선 연료비용과 글로벌 경기침체에 따른 물동량 하락으로 4분기 실적 전망은 불투명하다.

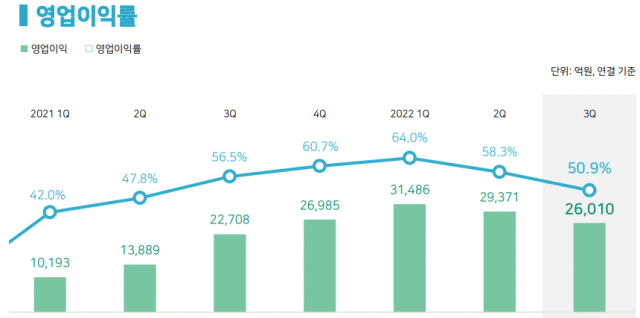

9일 HMM은 3분기 매출이 전년 동기 대비 27.1% 오른 5조 1062억원을 기록했다고 공시했다. 영업이익은 같은 기간 14.5% 오른 2조 2708억원을 보였다. HMM의 3분기 누적 매출과 영업익은 15조 589억원, 8조 6867억원으로 사상 최대치를 이어갔다.

3분기 실적은 시장 기대치를 상회했다. 에프앤가이드에 따르면 HMM의 3분기 예상 매출액과 영업이익은 4조 5782억원, 2조 5306억원이었다.

HMM은 4분기 시장 전망은 부정적으로 평가했다. 최근 글로벌 금리 인상에 따른 구매력 감소와 대형 소매 업체들의 재고 증가 등으로 연말까지 글로벌 컨테이너 물동량이 둔화될 것으로 회사 측은 내다보고 있다. 실제 상하이컨테이너운임지수(SCFI)는 20주 연속 하락세를 보이고 있다.

영업이익률은 올해 1분기 64%를 기록하며 사상 최고치를 보이다가 하락세를 타며 3분기에는 50.9%를 기록했다. HMM 관계자는 “유가 상승 등 매출 원가 상승에도 상반기 컨테이너 시황 강세, 수익성 개선 노력 등으로 1~3분기 누적 영업이익률 57.7%를 기록했다”고 설명했다.

3분기에는 환율, 유가 상승으로 연료유 비용이 급등해 경영에 일부 부담을 줬다. 3분기 연료유 매입액은 1조 2099억원으로 전년 동기 대비 약 70% 가량 상승했다.

HMM은 이에 단기 화물 신규 개발, 냉동-특수-내륙 화물 등 채산성이 높은 화물 증대를 통해 영업력을 강화하고, 화물비 절감을 통해 수익 증대에 총력을 기울인다는 입장이다.

한편 HMM의 미주항로 점유율은 코로나19 이후 계속 낮아지고 있다. HMM의 아시아~미주서안 항로 점유율은 2020년 6.8%에서 올해 3분기 기준 4.8%로 2%포인트 줄었다. 반면 MSC는 같은 기간 8.1%에서 14.6%로 크게 높아졌다.