한국은행이 기준금리를 0.25%포인트 인상하며 주요 대출금리 상승세는 지속될 것으로 전망된다. 한국은행이 금리 인상 속도를 조절하기는 했으나 내년까지 인상 기조가 유지되는 만큼 주택담보대출·전세대출·신용대출의 금리가 조만간 8%를 넘길 가능성이 높다. 다만 금융 당국이 은행권의 수신금리 경쟁을 여러 차례 경고하고 있는 만큼 기준금리의 인상분을 예적금 금리에 반영하는 데는 시차가 있을 것으로 보인다. 수신금리보다 더 빠르게 오르는 대출금리에 ‘영끌(영혼까지 끌어모아 투자)’ ‘빚투(빚내서 투자)’한 차주들의 이자 부담은 가중될 것으로 전망된다.

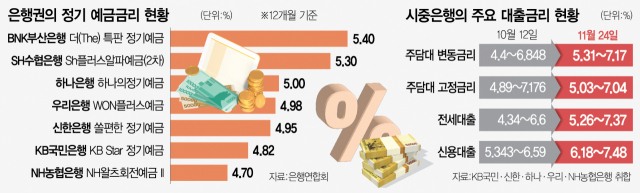

24일 은행권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주담대 변동금리는 이날 기준 5.31~7.17%로 집계됐다. 지난달 한국은행이 기준금리를 2.5%에서 3.0%로 인상했을 당시와 비교하면 최대 1%포인트 가까이 오른 셈이다. 이날 기준 5대 은행의 주담대 고정금리는 5.03~7.04%로 주담대 변동금리보다 하단은 0.28%포인트, 상단은 0.13%포인트 낮았다. 주담대 변동금리가 고정금리보다 높은 ‘역전 현상’은 지속되고 있다. 전세대출과 신용대출 역시 상단이 모두 7%대를 기록했다. 전세대출은 5.26~7.37%, 신용대출은 6.18~7.48%였다. 한 달여 전과 비교해 0.77~0.92%포인트 오른 수준이다.

은행권에서는 연내 주담대·전세대출·신용대출 모두 8%대 돌파는 확실시되고 9%대도 넘볼 가능성이 높은 것으로 내다봤다. 한국은행이 이전 빅스텝(0.5%포인트 인상)에서 베이비스텝(0.25%포인트 인상)으로 금리 인상 속도를 조절했으나 최종 금리 상단을 3.5%에서 3.75%까지 보고 있어 금리 인상 기조가 내년에도 계속될 것으로 점쳐지기 때문이다. 통상 한은이 기준금리를 인상하면 자금조달비용지수(COFIX·코픽스)가 연쇄적으로 상승하는 점도 관건이다. 주담대 변동금리, 전세대출 등이 신규 취급액 기준 코픽스를 지표금리로 삼는 만큼 다음 달 코픽스에 따라 대출금리가 오를 수 있다. 이미 지난달 신규 취급액 기준 코픽스는 3.98%를 기록하며 사상 최고치를 경신했다.

주담대 금리 상단이 연 9~10%를 코앞에 두게 됨에 따라 차주들의 금리 상승에 따른 고통은 커질 수밖에 없다. 가령 금리 인상기 전에 주담대 5억 원을 연 4% 금리(30년 만기, 원리금 균등 분할 상환 조건)로 빌렸다면 원리금은 238만여 원이었다. 대출금리가 8%대로 오르면 매달 내야 할 원리금은 366만 원에 달한다.

다만 기준금리 인상분이 은행권의 수신금리에 반영되기까지는 시간이 걸릴 것으로 보인다. 국민·신한·하나·우리·NH농협은행 모두 수신금리 인상 계획에 대해 ‘검토 중’이라고 밝혔다. 10월 한국은행이 기준금리를 올린 후 경남은행·농협은행 등이 즉각 수신 상품의 금리를 올리기로 발표한 것과 대조적이다.

최근 주식·암호화폐 등 위험 자산에 투자됐던 자금이 다시 은행 예적금으로 돌아오는 역(逆)머니무브 현상이 심화된 데 따라 금융 당국이 은행권에 금리 경쟁 자제를 수차례 경고하면서 은행들이 당국 눈치 보기에 들어간 탓이다. 현재 5대 은행 중 하나은행(5%)을 제외하고 4곳 모두 정기예금에 4.7~4.98% 등 5% 턱밑 수준의 금리를 적용하고 있다. BNK부산은행(5.4%)·Sh수협은행(5.3%) 등에서만 5% 넘는 정기예금 상품을 판매하고 있다. 기준금리 인상분을 적극 반영해온 인터넷전문은행인 케이뱅크 역시 수신금리 인상 계획을 정하지 못했다. 은행권의 한 관계자는 “당국이 여러 차례 경고한 상황이라 수신금리 인상 계획을 잡기 쉽지 않은 상황”이라며 “적금 금리만 올리거나 수신금리 인상 폭을 줄이는 방안 등을 추진하지 않을까 싶다”고 말했다.