외국인투자가들이 올해 10조 원 넘게 ‘셀코리아’ 공세를 펼치는 가운데 현대글로비스(086280)는 9300억 원 넘게 사들여 그 배경에 관심이 쏠린다. 외국인 매수 3위에 오른 글로비스는 실적이 꾸준히 증가하는 와중에도 주가는 상대적으로 낮아 밸류에이션 매력이 높은 것으로 평가 받고 있다. 특히 대형 인수합병(M&A)이나 주주 환원에 나설 수 있는 2조 원이 넘는 두둑한 실탄도 확보해둔 데다 향후 현대차(005380)그룹 지배구조 개편에서 ‘키’가 될 수 있다는 점도 매수 배경으로 꼽힌다.

7일 한국거래소에 따르면 올 들어 외국인투자가들이 가장 많이 매수한 종목 3위는 현대글로비스가 차지했다. 올해 외국인들은 국내 증시에서 10조 1539억 원을 팔아치우면서도 현대글로비스를 9322억 원 넘게 순매수했다.

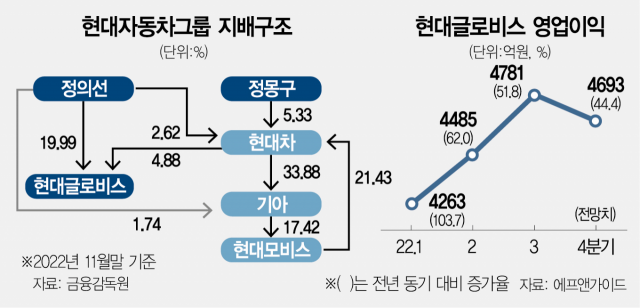

외국인 매수 배경으로는 우선 실적이 꼽힌다. 현대글로비스는 지난해 2분기 이후 6개 분기 연속 사상 최대 실적을 경신 중이다. 실제로 올해 3분기 현대글로비스의 영업이익은 전년 대비 51.7% 개선된 4781억 원을 기록했다. 현대글로비스의 호실적은 물류와 유통 부문이 견인했다. 김영호 삼성증권 연구원은 “현대차·기아(000270)의 수출 물량이 증가한 가운데 해외 내륙 운송 물량도 늘어나며 물류 부문이 전체 매출 성장을 이끌었다”며 “반조립제품(CKD) 부문 매출 회복과 환율 상승 수혜로 유통 부문 영업이익은 전년 대비 무려 87%가량 급증했다”고 설명했다.

최근 해운 시장이 다운사이클에 접어드는 상황에서 현대글로비스가 안정적인 재무구조를 갖춘 것도 긍정적이다. 3분기 기준 현대글로비스의 현금 및 현금성 자산은 2조 3500억 원을 넘는 것으로 파악된다. 지난해 말(1조 6400억 원)과 비교했을 때 약 43% 증가했다. 증권가에서는 현대글로비스가 보유한 현금을 주주 환원 정책에 활용할 것이라고 분석하고 있다. 최고운 한국투자증권 연구원은 “현대글로비스는 개선된 재무 여력을 바탕으로 불황에 대비해오고 있었다”며 “이미 충분히 많은 현금이 쌓였고 이를 가장 주주 친화적으로 사용할 것으로 기대된다는 점에서 최선호주로 추천한다”고 설명했다.

현대글로비스의 주가수익비율(PER)은 4배, 주가순자산비율(PBR)은 0.8배로 저평가돼 있는 점 또한 투자 매력을 높이는 부분이다. 증권가 평균 목표 주가 역시 27만 원 선으로 7일 종가(16만 9000원) 대비 약 60%의 상승 여력이 있다. 양지환 대신증권 연구원은 “내년 28조 7800억 원의 매출이 예상된다”며 “주당순이익(EPS) 성장률 41.3%, 선행 자기자본이익률(ROE) 22.4%로 전망되나 주가는 17만 원 선에 거래되고 있어 가격 메리트가 크다”고 분석했다.

한편 현대글로비스는 최근 대표이사 교체에 따른 주가 부양 기대감도 커지고 있다. 정의선 현대차그룹 회장이 지분 20%를 보유하고 있는 현대글로비스는 현대차그룹 지배구조 개편의 핵심 열쇠로 풀이된다. 현대글로비스의 기업가치가 높아지면 그만큼 그룹 지배구조 개편도 손쉬워지기 때문이다. 앞서 현대차그룹은 현대차 프로세스 혁신사업부의 이규복 전무를 현대글로비스의 부사장으로 승진 내정하며 “그룹 차원의 시너지 창출과 글로벌 스마트 물류 기업 도약을 이끌 것으로 기대된다”고 설명한 바 있다.

이 외에도 현대글로비스는 HMM(011200)의 잠재적 인수 후보로 거론되며 주목 받고 있는 것으로 풀이된다. 보유 중인 HMM 지분(20.69%) 매각에 나선 산업은행은 현대글로비스를 비롯해 포스코·CJ그룹·SM상선 등을 잠재적 인수 후보로 고려하고 있는 것으로 파악됐다.