11월 14일 서울 시내 한 은행에 정기예금 금리 안내문 모습. 사진 제공=연합뉴스

11월 14일 서울 시내 한 은행에 정기예금 금리 안내문 모습. 사진 제공=연합뉴스정부의 수신금리 인상 자제 요청에 연 6%대 금리의 정기예금이 자취를 감추자 새마을금고나 신용협동조합은 물론 은행들까지 고금리 특판 적금을 잇따라 내놓고 있다. 일부 적금 상품의 경우 연 10%대 상품도 선보이고 있지만 가입 금액이 적고 우대금리 적용 기준도 까다로워 만기 시 이자가 5만 원도 안 되는 상품이 대부분이다. 전문가들은 비슷한 자금이라면 10%대 적금을 여러 개 드는 것보다는 매달 5%대 예금 상품을 하나씩 선택하는 것이 수익 면에서는 훨씬 좋다고 조언한다.

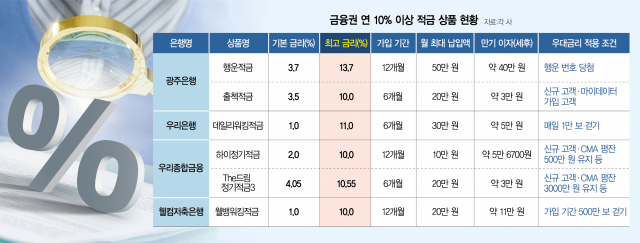

9일 금융권에 따르면 광주은행은 8일 최고 연 10%(세전) 금리를 주는 ‘출첵적금’을 출시했다. 1금융권에서는 쉽게 찾아보기 힘든 고금리 상품이지만 가입 기준과 가입 금액이 기대 이하였다. 월 불입액은 최대 20만 원에 불과했으며 가입 기간도 6개월로 제한됐다. 이 때문에 고객이 최대 금액을 매달 불입해 만기까지 넣더라도 실제 이자는 세전 3만 5000원에 불과하다. 여기에 세금을 제외하고 나면 손에 쥐게 되는 이자는 약 3만 원에 그친다. ‘최고 연 10%’라는 이름이 붙었지만 실질적인 수익률은 최대 3%에 못 미치는 셈이다.

고금리를 내세웠지만 사실상 중·저금리인 적금 상품은 다른 금융사에서도 속속 등장했다. 다음 주 출시 예정인 우리은행의 ‘데일리 워킹 적금’도 최대 연 11%의 금리를 제공하지만 월 최대 불입액 30만 원에 6개월 만기라 이자는 최대 약 5만 원에 불과하다.

현재 1·2금융권을 통틀어 가장 높은 금리를 주는 광주은행의 ‘행운적금’ 역시 가입 효과를 기대하기 어려운 건 마찬가지다. 금리가 최고 연 13.7%에 달하는 데다 월 최대 불입액은 50만 원, 가입 기간은 12개월로 조건이 좋지만 우대금리를 받으려면 말 그대로 ‘행운’이 필요하다. 광주은행은 행운 적금 가입자를 대상으로 매주 금요일 행운 번호를 추첨하는데 당첨이 돼야 이벤트 우대금리인 10%포인트를 받을 수 있다. 이 상품은 출시 2개월 만에 2만 좌가 개설되는 등 사람이 몰렸지만 상품 판매 기간에 우대금리를 받을 수 있는 사람은 540명에 불과하다. 당첨되지 않는다면 상품 금리는 연 3.7%로 대폭 낮아진다.

금융권 관계자들은 같은 금액이라면 차라리 연 5%대 금리를 주는 정기예금에 가입하는 것이 이자를 많게는 1.5~2배 이상 더 많이 받을 수 있는 길이라고 조언한다. 적금의 경우 조건이 까다로운 경우도 있지만 매월 조금씩 금액을 쌓고 예치 기간에 따라 이자를 받는 적금 상품의 기본적인 특성상 한 번에 뭉칫돈을 넣는 정기예금보다 실질 이자가 적기 때문이다. 금융 당국이 과도한 수신금리 경쟁을 자제하라고 권고하면서 6%대 상품이 사라졌지만 여전히 다수 적금 상품보다는 매력도가 높은 셈이다.

예를 들어 120만 원(20만 원×6개월)이 있다고 가정했을 때 최고금리가 연 10%지만 월 불입액이 최대 20만 원으로 제한되는 만기 6개월짜리 적금 상품에 가입할 경우 이자는 세전 3만 5000원이지만, 최고 연 5.9% 금리를 주는 만기 12개월짜리 정기예금에 가입하면 7만 800원의 이자를 받을 수 있다. 현재 금융권에서는 다올저축은행과 OK저축은행이 정기예금 상품을 통해 각각 최고 연 5.95%, 5.9% 금리를 제공한다. 1금융권에서는 BNK부산은행이 현재 최고 연 5.4% 금리를 주는 ‘더 특판 정기예금’을 판매하고 있다. 예치 금액에도 제한이 없기 때문에 뭉칫돈을 굴리는 데 효과적이다. 이외 SC제일은행·전북은행도 각각 최고 연 5.4%, 5.15% 금리를 주는 정기예금 상품을 판매하고 있다. 한 시중은행 관계자는 “‘연 10%대 적금’과 ‘연 5%대 정기예금’을 비교하면 적금에 눈길이 가지만 정기예금과 적금은 금리 제공 기준이 다르다”며 “한 번 계좌를 개설하면 20일 동안은 추가 개설이 어려운 만큼 가입할 때 신중하게 조건을 따져야 한다”고 말했다.