서울 남산에서 바라본 아파트 단지의 모습. 연합뉴스

서울 남산에서 바라본 아파트 단지의 모습. 연합뉴스실거래가가 29억 원을 훌쩍 넘는 서울 서초구 반포래미안아이파크 아파트 등을 여러 채 보유한 다주택자가 신탁계약을 내세워 종합부동산세를 피하려다 덜미가 잡혔다. 최근 법조계를 중심으로 유행한 ‘신탁을 통한 주택 명의 분산’이 사실상 조세 회피 행위라는 법원 판단이 나왔기 때문이다.

28일 법조계에 따르면 서울고법 행정3부(함상훈·권순열·표현덕 부장판사)는 지난달 24일 원고 A 씨 등이 서초구청장을 상대로 제기한 ‘재산세 부과 처분 취소 소송’에서 원고 승소 판결을 한 1심을 뒤집고 서초구청의 재산세 부과가 적법하다는 판단을 내렸다. 원고인단 가운데 A 씨는 자신이 소유한 서초구 반포래미안아이파크 아파트의 지분을 가족 또는 친인척 관계에 있는 개인이나 가족 소유 법인에 신탁한 뒤 또 다른 자녀나 배우자 등과 ‘위탁자 지위 이전’ 계약을 맺어 명의를 분산했다. 이와 같은 방식을 통해 A 씨 등이 피하려 한 종부세와 농어촌특별세는 5억 7000만여 원에 달한다.

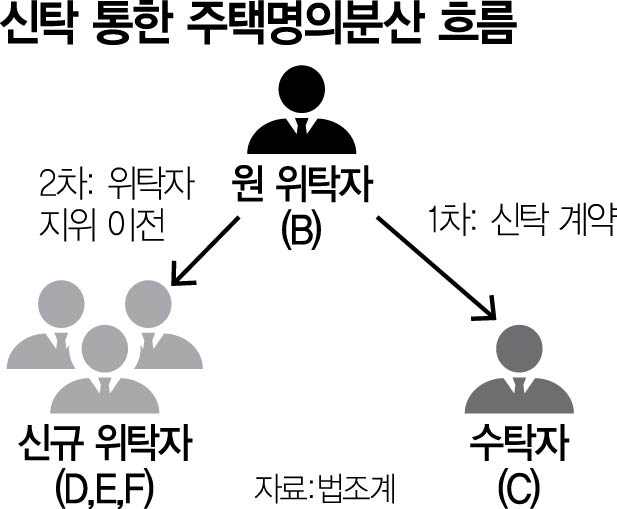

이들은 신탁재산은 위탁자 지위를 이전받은 사람이 최종 납세자가 되는 지방세법을 악용했다. 예를 들어 주택 4채(합산 24억 원)를 보유한 다주택자 B 씨(원소유자 겸 원위탁자)는 기본공제 금액 6억 원을 초과한 주택 가액 18억 원을 C 씨(수탁자)에게 신탁하고, 이후에 무주택자인 D·E·F 씨 3명에게 각각 6억 원씩 ‘위탁자 지위 이전’ 계약을 맺었다. B 씨는 물론 위탁자 지위를 이전받은 D·E·F 씨 3명도 자신 명의로 소유한 주택 가액은 6억 원 이하이기 때문에 최종 납부할 종부세는 0원이다.

그러나 재판부는 이번 항소심에서 부동산 관리 및 처분 권한과 수익을 모두 원위탁자인 원고가 보유한 점에 주목했다. 이들은 신탁계약을 맺을 때 △양수인은 신탁계약상의 수익자 지위를 이전받지 않는다 △수탁자는 신탁 부동산의 명의만 보유하며 일체의 처분 및 관리를 할 수 없다는 특수 조건을 달았다. 재판부는 이 조건은 재산권의 이전이 필수인 신탁계약에 위반되는 만큼 계약 자체가 성립되지 않는다고 판단했다.

재판부는 “신탁법에 따르면 신탁은 부동산에 대한 관리와 처분을 본질로 하는데 등기부상 소유권을 관리하는 것과 달리 이 사건은 수탁자가 부동산 명의만 보유하고 있어 신탁 자체가 성립하지 않는다”며 “설령 신탁계약이 유효하다고 봐도 원소유자는 언제든 ‘위탁자 지위 이전’을 해제할 수 있는 조항을 넣어 계약하는 등 원고들이 이 사건 부동산의 사실상 소유주에 해당한다”고 설명했다. 한편 원고는 2심 판결에 불복해 대법원에 상고했다.