테슬라가 아시아에 이어 미국·유럽 지역에서도 전기차 가격 인하에 나선 가운데 판매 호조 신호가 잡히자 주가가 급등했다. 한편 월가에서는 ‘파격 세일’ 전략에 따른 테슬라와 전기차 업계에 대한 전망이 엇갈리고 있다. 가격 인하가 더 강한 수요를 이끌어내 테슬라의 판매 개선과 전기차 전환을 가속화할 것이라는 분석이 나오는 반면 일각에서는 테슬라의 이익이 감소할 것이라는 전망과 함께 완성차 업체들의 잇따른 가격 인하로 인한 ‘치킨게임’이 벌어질 것이라는 의견을 내놓고 있다.

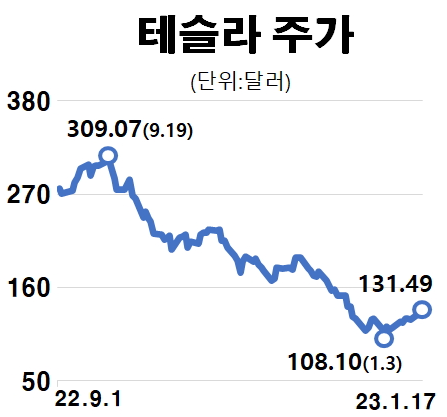

17일(현지 시간) 미국 뉴욕 증시에서 테슬라는 전 거래일보다 7.43% 급등한 131.49달러에 거래를 마쳤다. 주가는 올해 초(3일·108.10달러) 대비 21.64% 상승했다.

테슬라 주가를 끌어올린 것은 연이은 가격 인하 발표에 따른 판매량 증가 기대감이다. 이날 중국 자오상은행 데이터에 따르면 이달 9~15일 중국 내 테슬라 판매량은 1만 2654대로 전년 동기 대비 76% 증가했다. 이는 앞선 6일 테슬라가 중국 시장에서 전기차 가격을 대폭 인하한 지 사흘 만의 변화이다. 이어 13일 테슬라는 미국과 유럽 지역에서도 세단인 모델3·모델S, 스포츠유틸리티차(SUV)인 모델Y·모델X 등의 가격 인하를 단행했다.

테슬라의 전기차 가격 인하가 당장의 투자심리에는 긍정적으로 작용했지만 글로벌 투자은행(IB)들의 전망은 엇갈리고 있다. 테슬라의 가격 인하가 실적 하락으로 이어질 것이라고 판단한 전문가들은 잇따라 이익 전망치를 하향 조정했다. 번스타인은 테슬라에 대해 ‘비중 축소’ 의견을 내놓으며 주당순이익(EPS) 전망치를 4.96달러에서 3.80달러로 대폭 내려 잡았다. 웰스파고 역시 테슬라의 가격 인하 이후 EPS 전망치를 3.80달러에서 2.90달러로 낮췄다. 콜린 란간 웰스파고 애널리스트는 “가격 인하가 전기차 판매 증가로 이어지겠지만 가격 하락에 따른 이익 마진 압박을 뛰어넘기에는 긍정적인 요소가 충분하지 않다”고 말했다. 씨티그룹 역시 13일 테슬라의 목표 주가를 기존 176달러에서 140달러로 하향 조정했다.

반면 투자은행 제프리는 테슬라에 대해 가격 인하를 감당할 수 있는 능력이 경쟁사 대비 우위에 있다며 긍정적인 분석을 내놓았다. 필립 후초이스 애널리스트는 테슬라에 대해 투자 의견 ‘매수’와 목표 주가 180달러를 제시하며 “이익 마진, 생산능력 등을 고려했을 때 테슬라는 다른 자동차 주문자상표부착생산(OEM) 업체들 대비 감당할 수 있는 수준이 높다”고 평가했다. 골드만삭스 역시 가격 인하 발표 이후에도 테슬라에 대해 ‘매수’ 의견을 유지했다. 가격 인하로 수익이 감소하겠지만 그만큼 더 강한 수요를 확보할 것이라는 판단이다.

한편 뱅크오브아메리카(BoA)는 테슬라의 전기차 가격 인하로 경쟁사인 포드와 제너럴모터스(GM)가 타격을 입을 것으로 분석했다. 존 머피 BOA 애널리스트는 “포드와 GM은 전기차 생산을 늘리고 있어 가격 인하 가능성과 그에 따른 마진 약화를 고려하면 투자에 대해 재평가가 필요하다”며 “결국 더 비용 효율적으로 전기차를 제작할 수 있는 방법을 찾아야할 것”이라고 말했다.