사진=시노펙 홈페이지 캡처

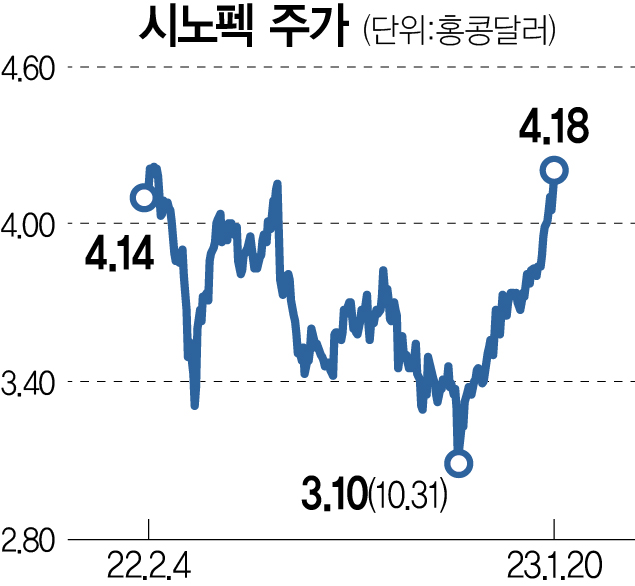

사진=시노펙 홈페이지 캡처지난해 말 이후 글로벌 주식시장을 주도하는 핵심 테마로 ‘중국의 리오프닝(경제활동 재개)’이 강하게 부상하고 있다. 관련된 기업들이 상당수 포진된 홍콩 시장은 이미 홍콩 상장 중국 본토 기업들을 의미하는 홍콩H지수를 중심으로 저점 대비 상당히 큰 상승 폭을 보이는 중이다.

기왕 중국의 리오프닝 테마를 노린다면 주변부 기업들에 투자하기보다는 중국의 핵심 수혜 기업들을 매수하는 전략을 생각해볼 수 있다. 직접적인 수혜도 예상되고 상대적으로 선진국 동종 업종 대표 기업들 대비 낙폭이 크다는 매력도 존재하기 때문이다.

다만 일부 중국 기업의 경우 지난해 진행된 봉쇄 조치로 인해 실적이 크게 악화돼 저평가 매력이 없거나 혹은 업황이 아직도 불안정한 경우가 많다는 점에는 주의가 필요하다. 즉 막연한 기대심리와 낙폭만에 근거해 중국 기업들을 매수하기에는 다소 부담이 될 수 있는 국면이라는 의미다.

이러한 상황이라면 중국 기업 중 다음의 세 가지 특성을 가진 기업을 골라 투자 대상을 선별하는 전략이 유효할 것이다. 첫 번째 특징은 역시 중국 리오프닝의 긍정적인 영향을 기대할 수 있는 사업 모델이다. 두 번째 특징은 나름 신뢰할 수 있는 펀더멘털을 보유한 중국의 대표 기업을 제시할 수 있다. 세 번째 특징은 과거 및 선진국의 동종 업종 대비 저평가된 밸류에이션이다.

위에서 제시한 세 가지 특징들을 고루 보유한 중국의 핵심 기업으로 홍콩에 상장한 시노펙을 제시한다. 홍콩 상장 시노펙은 세계 최대의 정유 기업인 동시에 에너지 사업의 업스트림(원유 발굴 및 채굴)과 다운스트림(정제 및 소비자에게 판매)을 모두 보유한 복합 에너지 기업이기도 하다.

시노펙의 경우 일단 주력 사업이 정유·화학 제품의 판매로 중국 내 에너지 소비 및 경기 사이클과 직접적으로 연결될 사업 구조를 보유한 기업이다. 또한 중국의 대표 국영기업이면서 중국 최대의 정유·화학 제품 공급 업체기 때문에 펀더멘털 또한 안정적인 기업으로 평가된다.

현 시점에서 시노펙이 보유한 가장 핵심적인 매력은 역시 부담이 작은 밸류에이션 및 상대적으로 높은 배당 수익률이다. 12개월 예상 실적 기준 시노펙의 주가순자산비율(PBR)은 0.53배에 불과하다. 중국을 대표하는 세계 1위 수준의 정유 기업이라는 점을 고려할 때 상당히 매력적인 밸류에이션 수준인 것으로 판단한다.

셰브런 및 엑손모빌 등 미국 복합 에너지 기업들의 경우 국제유가의 상승에 힘입어 주가 상승을 거듭해왔다. 그러나 시노펙은 중국 시장에 대한 지속적인 디스카운트에 눌려 선진 에너지 기업들 대비 주가 상승률이 상당히 저조한 상황이다.

마침 올해 이후 달러화가 약세를 보이면서 미국 이외 시장에 상장된 저평가 기업들에 대한 시장의 관심도 커지는 중이다. 상대적으로 밸류에이션 및 배당 투자 매력을 갖추고 있으면서 중국 리오프닝의 수혜를 기대할 수 있는 중국의 대표 기업을 원하는 투자자에게 어울리는 대안이 시노펙이라는 의견을 제시한다.

김도현 삼성증권 수석연구위원

김도현 삼성증권 수석연구위원