지난해 12월 기준 전국 미분양 주택 물량이 7만 가구에 육박하는 수준까지 불어난 가운데 정부가 시장 경착륙을 막기 위해 전격 도입한 특례보금자리론이 담당 기관들의 엇박자로 미분양 해소에 실질적 역할을 하기는 어려운 것으로 확인됐다.

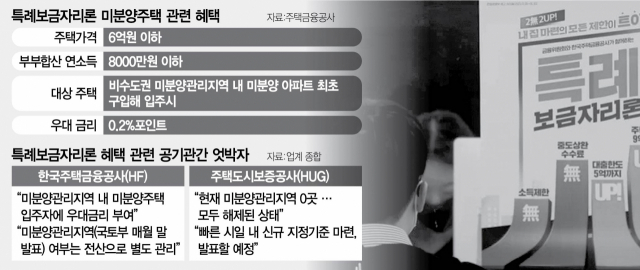

31일 서울경제 취재를 종합하면 한국주택금융공사(HF)는 18일 보금자리론 업무 처리 기준을 개정하고 30일부터 9억 원 이하 주택에 대해 소득 제한 없이 최대 5억 원까지 대출이 가능한 특례보금자리론을 선보였다. 특례보금자리론에는 우대금리를 적용받을 수 있는 다섯 가지 유형이 있는데 이 가운데 주택 가격 및 연소득 제한이 있는 ‘미분양 주택’ 유형에 해당할 경우 대출금리를 최대 0.2%포인트까지 낮출 수 있다. 미분양 주택 입주자가 저소득 청년, 신혼 가구, 사회적 배려층일 경우 우대금리는 최대 0.8%포인트 한도로 중복 적용이 가능하다.

예를 들어 부부 합산 연소득 8000만 원 이하의 신혼 가구(혼인신고일로부터 7년 이내)가 전자 약정 및 등기를 진행하고(아낌e), 지방의 6억 원 이하 미분양 주택을 구입(미분양주택)한다면 대출금리는 우대금리 중복 적용으로 0.6%포인트까지 내려간다. 대출을 받는 금융 소비자 입장에서는 금리를 3%대로 낮출 수 있는 중요한 요건인 셈이다.

문제는 HF의 보금자리론 업무 처리 기준에는 미분양 관리 지역 내 미분양 아파트여야 우대금리를 적용하도록 규정돼 있는데 현 시점 기준 전국에 미분양 관리 지역은 단 한 곳도 없다는 점이다. (★본지 1월 12일자 참조) 앞서 국토교통부가 기존 미분양 관리 지역 제도가 특정 지역을 ‘불경기 지역’으로 낙인 찍는 부정적 영향을 감안해 지난해 12월 1일부로 모두 해제했기 때문이다. 이에 따라 경기 양주·안성시 등 수도권 2곳과 부산 사하구, 대구 중·동·남·수성·달서구 등 지방 13곳이 모두 미분양 관리 지역에서 벗어났다.

결국 특례보금자리론을 활용해 미분양 주택을 구입하려 해도 금융 소비자로서는 마땅한 기준이 없어 섣불리 대출 신청을 하기 어려운 상태다. 주택도시보증공사(HUG) 관계자는 “현재 미분양 관리 지역은 별도로 지정되고 있지 않다”며 “신규 지정 기준을 마련하고 있으며 빠른 시일 내로 공표할 예정”이라고 설명했다.

아울러 특례보금자리론의 미분양 주택 유형은 사용 승인 또는 소유권 보존 등기를 마쳤거나 입주자 모집 공고상 최초 공급계약 체결일로부터 60일이 지난 분양 계약에 한정하고 있어 현재 정부가 마주한 미분양 주택 문제를 푸는 데 별다른 역할을 하지 못할 것이라는 지적도 나온다. HF 관계자는 “특례보금자리론은 미분양 문제를 해결하고자 도입한 정책은 아니”라며 “1년 한시적으로 도입된 만큼 준공 후 미분양이 급격히 늘어날 2~3년 후의 문제를 해결하기에는 한계가 있다”고 말했다. 지난해 하반기 지방에 아파트 1400여 가구를 분양했지만 완판에 실패한 한 시행사 관계자는 “선분양 사업장 가운데 시행사 현금 흐름이 괜찮은 곳들은 중도금 무이자 혜택을 제공하고 있는 만큼 특례보금자리론 수혜를 기대하지는 못한다”며 “준공 후 미분양이라는 최악의 단계까지 가야만 정책적 도움을 받을 수 있지 않을까 싶다”고 말했다.