삼성전기(009150)가 올해 상반기 실적 바닥을 찍은 후 하반기부터 반등에 나설 것으로 전망된다. 증권가에서는 “재고 조정이 마무리되고 있는 가운데 중국 리오프닝(경제활동 재개)에 따른 수혜 기대된다”며 삼성전기의 목표주가를 올려잡고 있다.

12일 에프앤가이드에 따르면 삼성전기는 지난해 4분기 매출과 영업이익 각각 1조 9684억 원, 1012억 원을 기록했다. 전년 대비 각각 18.99%, 67.99% 악화한 수치다. 삼성전기는 “세트 수요 둔화 및 계절적 비수기 영향으로 IT용 MLCC(적층세라믹캐패시터) 및 카메라모듈, BGA(모바일용 패키지기판) 등 주요 제품의 공급이 감소했다”고 설명했다.

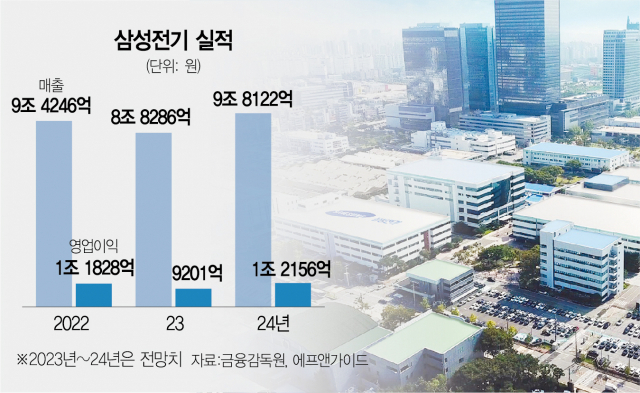

삼성전기 실적은 올해 하반기부터 개선될 전망이다. 삼성전기의 올해 예상 매출과 영업이익은 각각 8조 8286억 원, 9201억 원이다. 전년 대비 각각 6.32%, 22.21% 줄어든 수치다. 이창민 KB증권 연구원은 “상반기 중 스마트폰 제조사들의 재고 조정이 마무리되고 중국 리오프닝 효과로 수요가 회복될 것”이라며 하반기부터는 실적 반등이 가능하다고 점쳤다. 동시에 내년에는 매출과 영업이익 각각 9조 8122억 원, 1조 2156억 원을 기록하며 전년 대비 각각 11.14%, 32.11% 개선될 것으로 보인다.

삼성전기는 고온·전압 등 전장용 하이엔드 제품 라인업을 확대해 실적 개선에 힘쓸 방침이다. 특히 삼성전기의 주력 상품인 MLCC의 매출은 올해 2분기부터 회복될 것으로 관측된다. ‘전자산업의 쌀’로 불리는 MLCC는 스마트폰·가전·전기차용 반도체의 소재로 쓰이며 에너지를 저장했다가 반도체에 공급하는 역할을 한다. 박강호 대신증권 연구원은 “지난해 4분기 적극적인 재고 조정 이후 삼성전기의 재고 부담이 감소할 것으로 예상된다"며 “올해 3~4월 중으로 MLCC 수요 증가가 이뤄질 것으로 보여 가동률 개선 관점으로 대응이 필요하다”고 말했다.

삼성전기는 향후 고성능 카메라모듈 탑재 요구가 커질 것으로 예상됨에 따라 신기술을 적용한 제품 공급을 늘릴 계획이다. 현재 삼성전기는 2억 화소급 고화소 센서, 광학 10배 고배율 줌 등의 기술을 통해 차별화를 시도하고 있다. 전장용 카메라모듈의 경우 글로벌 자동차 업체들의 전장화 라인업 확대 및 ADAS(첨단주행보조시스템) 기술의 고성능화 영향으로 수요가 지속적으로 증가할 것으로 예상된다.

아울러 삼성전기는 지난해 국내 최초로 양산을 시작한 서버용 패키지기판을 필두로 고다층·미세회로 구현 등 기술이 적용된 고부가 제품도 늘릴 방침이다. 삼성전기 관계자는 “지속 성장하는 전장용 시장을 적극 공략하고 높은 기술력을 필요로 하는 고성능 기판 시장을 선점하는 등 패키지기판 사업 역량을 강화할 계획”이라고 설명했다.

증권가에서도 삼성전기의 목표주가를 줄줄이 상향 조정 중이다. 차유미 미래에셋증권 연구원은 “올해 전장용 MLCC 매출이 전년 대비 40% 이상 성장하며 전기차 산업 성장에 따른 수혜를 누릴 것으로 예상된다”며 목표주가를 기존 17만 원에서 19만 원으로 올려잡았다. NH투자증권 역시 목표주가를 기존 17만 원에서 19만 원으로 상향조정했다. 이규하 NH투자증권 연구원은 “최근 중국 리오프닝과 개인들의 소비 여력이 많이 남아있다는 점을 고려했을 때 중국 스마트폰 시장도 하반기 개선 가능성이 높다”며 “삼성전기의 최대 수혜가 기대된다”고 덧붙였다. 이외에도 신한투자증권(16만 원→17만 5000원), 삼성증권(17만 원→20만 원), 다올투자증권(16만 원→18만 5000원) 등도 삼성전기의 목표주가를 올려잡고 있는 것도 긍정적이다.