지난해 1월 서울 시내의 한 오피스텔 모습. 사진 제공=연합뉴스

지난해 1월 서울 시내의 한 오피스텔 모습. 사진 제공=연합뉴스

금융 당국이 총부채원리금상환비율(DSR) 산정에 사용되는 주거용 오피스텔의 상환 기간 상향을 검토하면서 ‘DSR 40%’ 규제로 대출길이 막혔던 실수요자들이 혜택을 받을 것으로 기대된다. 상환 기간이 기존 일괄 8년에서 10년으로 2년만 늘어나도 기존에 1금융권 대출이 불가능했던 수요자들이 대출을 받을 수 있게 되는 것이다.

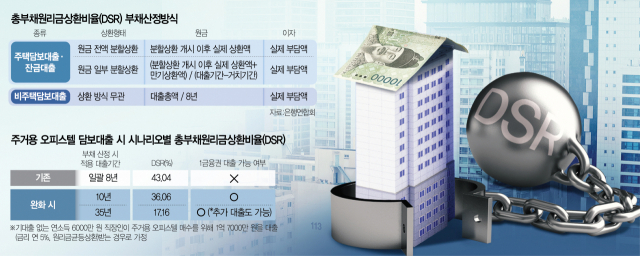

6일 금융권에 따르면 금융 당국은 주거용 오피스텔 담보대출에 대한 DSR 규제 합리화를 검토하고 있다. 전용면적 84㎡ 내외의 오피스텔은 주거용으로 쓰이지만 주택법상 ‘주택’으로 분류되지 않아 DSR 계산 시에도 주택담보대출이 아닌 비주택담보대출 규정을 따르고 있다. 문제는 비주택담보대출의 경우 실제 상환 기간과 관계없이 DSR 계산 시 상환 기간이 8년으로 고정돼 있다는 점이다.

이 때문에 기존 부채가 없고 연 소득 6000만 원인 사람의 경우 주거용 오피스텔을 구입하기 위해 1억 7000만 원(만기 40년, 금리 연 5%, 원리금 균등 상환)을 대출받고 싶어도 현행 규정으로는 DSR이 43.04%가 돼 1금융권 대출이 불가능하다. 반면 동일한 조건으로 같은 금액을 대출받아 아파트를 구입할 경우 DSR은 16.39%로 대출을 받을 수 있는 것은 물론 추가 대출도 가능하다. 사실상 주거용 오피스텔과 아파트 사이에 ‘차별’이 발생하는 셈이다.

주거용 오피스텔을 이미 분양받은 실수요자 등은 제도 개선이 필요하다는 입장이다. 일부 실수요자들은 지난달 18일 세종시 국토교통부 청사 앞에서 ‘오피스텔 역차별을 개선해달라’며 현수막을 걸고 시위를 벌이기도 했다. 이들은 “세금을 낼 때는 주택으로, 대출을 받을 때는 비주택으로 취급받는다”며 “DSR 8년 만기를 폐지해야 한다”고 주장했다. 지난달 21일 국회 정무위원회 전체회의에서도 박재호 더불어민주당 의원 등을 중심으로 같은 지적이 제기됐다.

금융위원회도 주거용 오피스텔 담보대출 DSR 규제 합리화에 긍정적인 것으로 알려졌다. 특히 법 개정이 아닌 은행연합회의 여신 심사 선진화를 위한 모범 규준 및 금융감독원 은행업감독업무시행세칙 개정 사안이어서 당국의 의지만 있으면 충분히 가능한 상황이다.

이에 따라 DSR 산정 시 주거용 오피스텔의 상환 기간이 8년에서 10년으로 상향될 경우 주거용 오피스텔을 매수하기 위해 1억 7000만 원이 필요한 연 소득 6000만 원인 사람도 시중은행에서 대출을 받을 수 있게 된다. 상환 기간이 2년 더 늘면 DSR이 기존 43.04%에서 36.06%로 낮아지기 때문이다.

만기가 긴 비주택담보대출의 경우 주택담보대출처럼 실제 상환 기간에 맞춰 DSR이 계산되면 대출 가능 금액은 더 크게 늘어난다. 예를 들어 하나은행이 판매하는 ‘하나 주거용 오피스텔 담보대출’의 상환 기간은 은행에서 지정한 오피스텔에 한해 최장 35년까지다. 연 소득 6000만 원인 차주가 똑같이 1억 7000만 원을 대출받고자 할 때 기존처럼 DSR 상환 기간이 8년이라면 대출이 불가능하지만 35년으로 늘면 DSR은 17.16%로 줄어 추가 대출도 가능해진다.

다만 은행권에서는 실제로 만기가 20년·30년인 주거용 오피스텔 담보대출 상품이 나오기는 어려울 것이라는 관측이 제기됐다. 시중은행의 한 관계자는 “부동산 시장 침체로 미분양 매물도 많아지고 있는 데다 오피스텔은 아파트보다 회전율이 낮고 채권 회수율이나 경매율도 높지 않아 장기 분할 상환을 하지 않으려는 경향이 있다”고 설명했다.

한편 금융 당국은 최근 주택담보대출 규제 완화에 나선 바 있다. 금융위는 2일 제4차 금융위 정례회의에서 은행업감독규정 등 5개 금융업권 감독규정 개정안을 의결하고 다주택자의 규제지역 내 주택담보대출을 허용했다. 주택 임대·매매사업자의 주택담보대출도 허용하기로 했다. 금융위는 ‘2023년도 금융위 업무 보고’에서 “가계부채 및 주택 시장 상황을 봐가며 1주택자의 주택담보인정비율(LTV) 추가 확대 등 추가 규제 완화도 추진하겠다”고 밝혔다.