금융 당국이 은행 과점 체제 해소를 위해 비은행권 금융사도 은행처럼 입출금 계좌를 개설할 수 있는 방안을 검토하겠다고 밝힌 가운데 금융결제망을 총괄하는 한국은행이 제동을 걸고 나섰다. 한은은 결제망에 편입된 기관에 지급준비금을 의무적으로 쌓게 하는 등 강도 높은 안전판을 구축해놓았는데 카드사나 보험사가 이를 받아들일지 불투명하다는 것이다.

8일 금융권 등에 따르면 한은은 2일 ‘은행권 경영·영업·관행 제도 개선’ 실무작업반 1차 회의에서 종합지급결제업 도입에 대해 우려를 표명했다. 회의에 참석한 금융권의 한 인사는 “한은 측이 ‘비은행권 금융사가 금융결제망에 편입될 경우 안전장치를 새로 둬야 할 텐데 이를 업계가 수용할 수 있을지 의문’이라며 실익을 다시 따져봐야 한다고 했다”고 전했다. 다른 참석자도 “한은이 결제망의 안전성이 훼손될 수 있다며 사실상 반대 의사를 내비쳤다”고 말했다.

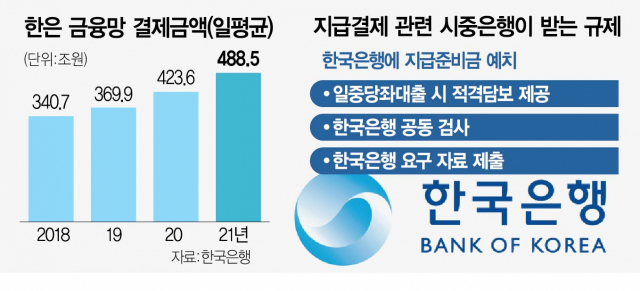

0915A10 한은 금융망 결제금액(일평균)

0915A10 한은 금융망 결제금액(일평균)앞서 카드 업계와 보험 업계는 전자금융거래법을 개정해 종합지급결제업을 허용, 비은행권 금융사도 은행처럼 계좌를 개설할 권한을 달라고 금융 당국에 요청한 바 있다. 시중은행들만 이용해온 폐쇄적인 금융결제망을 열어달라는 것이다. 금융위원회는 소비자 효용 관점에서 이 문제를 검토하겠다며 가능성을 열어둔 상태다.

한은이 우려하는 대목은 새로 편입될 비은행권 금융사가 결제망 안전성을 담보할 조치를 감당할 수 있을지 불투명하다는 점이다. 일례로 현재 결제망에 참여하는 은행들은 지급결제 안정성을 위해 일정 비율로 지급준비금을 한은 계좌에 무이자로 쌓아둬야 한다. 한은은 또 결제 자금이 일시적으로 부족한 기관에 일중당좌대출 등을 통해 긴급 유동성을 지원하고 있는데 동시에 이에 상응하는 담보도 요구하고 있다.

비은행권 금융사가 이를 받아들일 만한 유인이 크지 않다고 한은은 보고 있다. 이를 테면 은행은 안전성 조치를 따르더라도 계좌에 쌓인 예금을 운용해 수익을 낼 수 있다. 하지만 종합지급결제업자는 자체 계좌를 개설하더라도 은행과 달리 돈을 굴려 이익을 확보할 길이 좁다. 실제 국회에 올라 있는 전금법 개정안을 보면 예탁금 전액을 은행에 신탁해 자금을 내부에서 활용할 수 없도록 규정(윤한홍 국민의힘 의원안)하는 등 종합지급결제업자의 예탁금 운용에 제한을 두고 있다.

당국의 한 인사는 “동일 업무에 대해서는 동일 규제를 적용해야 한다는 게 한은의 기본 입장”이라면서 “업계 입장에서 보면 크게 도움될 게 없는데 은행 수준의 의무를 지려 하겠느냐”며 회의적인 입장을 나타냈다. 카드 업체의 한 임원은 “예탁금을 활용해 수익을 내지 못하더라도 자체 계좌를 통해 고객을 더 늘릴 수 있는 만큼 업권의 경쟁력을 더 끌어올릴 수 있다”면서도 “당국이 은행에 적용하던 규제를 요구한다면 메리트가 다소 떨어질 수밖에 없다”고 했다.

한은이 마련해둔 안전장치인 감사제도 역시 업계 입장에서는 부담스러운 부분이다. 한은은 지급결제 안정성을 확보하기 위해 결제망에 참여하는 기관들을 대상으로 자료 제출을 요구하는 동시에 공동 검사도 실시할 수 있다. 한은 관계자는 “해외 사례를 보더라도 카드나 보험사가 금융결제망에 들어온 사례를 찾아보기 어렵다”면서 “결제망의 ‘제로 리스크’를 추구하는 입장에서 신중하게 대응할 수밖에 없는데 (한은이 마련한 안전장치를) 카드사나 보험사가 수용할 수 있을지 모르겠다”고 말했다.