국내 은행지주가 특정 주주환원 방식을 확약해 주주 환원율을 단기간에 급격히 올리면 자본 적정성 관리 등에 부정적 영향을 미칠 수 있어 바람직하지 않다는 분석이 나왔다. 최근 실리콘밸리은행(SVB) 파산에서 보듯이 예상치 못한 사태는 언제든지 발생할 수 있는 만큼 주주환원율도 이를 충분히 감안해야 한다는 지적이다.

한국금융연구원 권흥진 연구위원·서병호 선임연구위원은 19일 ‘국내 은행지주의 주주환원 정책 평가·시사점’ 보고서에서 이같이 밝혔다.

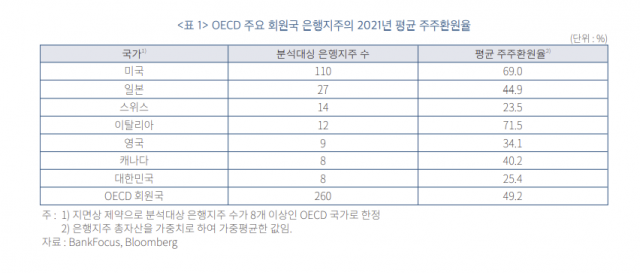

보고서에 따르면 국내 은행지주의 주주환원율은 경제협력개발기구(OECD) 회원국 은행지주 대비 낮은 편이다. 주식시장에 상장된 국내 은행지주 8개사(신한·KB·하나·우리·JB·DGB·BNK·기업은행)의 지난 2021년 주주환원율은 21.8∼27.2%였다. OECD 회원국 은행지주의 평균치인 49.2%를 크게 밑돌며, 분석 대상 30개국 중 20위에 해당했다. 이에 최근 국내 행동주의 펀드는 국내 은행지주의 주주환원율을 기계적으로 올리는 방안을 제안하기도 했다.

하지만 보고서는 “은행지주의 주주환원이 단기적으로 급격히 상승하는 것은 바람직하지 않다”고 지적했다. 주주환원율이 단기적으로 급격하게 상승하면 기존 채권자의 부를 주주에게 이전하는 효과가 있는데 은행지주 채권자의 상당수가 일반 국민(예금자·금융채 투자자)이라는 점을 고려하면 이러한 부의 이전은 사회적으로 바람직하지 않을 수 있다는 것이다.

또 은행은 부실화 시 금융시스템 안정성과 경제 전체에 미치는 파급효과가 크기 때문에 은행의 건전성 측면에서도 국내 은행지주의 주주환원 정책을 평가할 필요가 있다. 특히 지금은 코로나19로 인한 자산건전성 악화가 금융지원 정책 탓에 아직 수면 위로 충분히 드러나지 않았고, 고금리 지속·부동산 경기 침체 등이 자산건전성을 위협하는 상황이기도 하다. 지속적인 대출 증가로 인해 국내은행 BIS자기자본비율(2022년 9월말 현재 15.48%)도 2021년 9월말(16.85%) 대비 하락하고 있어 자본 적립이 중요한 시기라는 것이 보고서 지적이다.

보고서는 “최근 실리콘밸리은행(SVB) 파산에서 보듯 예상하지 못한 사태는 언제든지 발생할 수 있어 주주환원율도 이를 충분히 고려해야 한다”고 지적했다. 이어 “은행 지주는 장기적인 자본계획하에 주주환원율을 중장기적으로 제고하는 방안을 추진할 필요가 있다”며 “금융당국은 은행지주 주주환원이 적절한 자본 적정성을 유지하는 선에서 이뤄지도록 선진 자본규제 도입·기도입 자본규제 실효성 강화를 검토할 필요가 있다”고 강조했다.