쌍용C&E 동해공장. / 사진 제공=쌍용C&E

쌍용C&E 동해공장. / 사진 제공=쌍용C&E시멘트 업체들이 올해 가격 상승에 힘입어 이익이 크게 늘어날 것이라는 전망이 증권가에서 나왔다. 특히 유연탄 가격이 떨어져 원가 부담을 덜게 된 시멘트 업체들이 2012~2014년처럼 이익과 주가 동반 강세를 보일 것이라는 관측이다. 하지만 과거보다 금리가 올라간 데다 건설 경기 악화 속 전기료 인상 등의 악재들이 많아 단순 비교는 어렵다는 해석도 업계에서 조심스럽게 제기된다.

증권가 및 시멘트 업계에 따르면 최근 하나증권의 김승준 애널리스트는 ‘주택이 안가도 시멘트는 갈 수 있다’는 제목의 리포트를 통해 시멘트 업종에 대한 낙관론을 제시했다. 다만 투자의견은 ‘중립’으로 매겼다.

김 애널리스트는 “올해는 2012년과 유사하다”며 “주택은 원가 상승 및 미분양 증가에 따른 부담으로 이익이 감소할 것으로 추정되는 반면 시멘트는 가격 상승에 따라 이익이 증가하기 때문”이라고 했다.

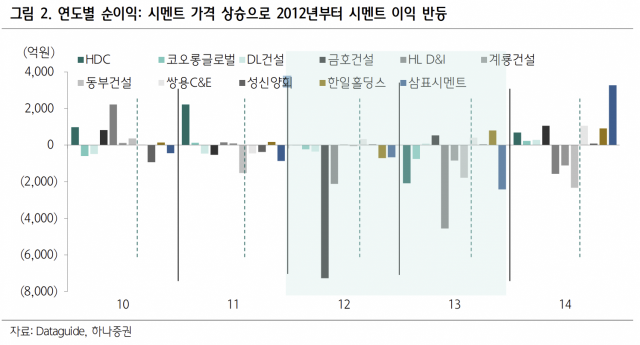

그가 평가하는 2012~2013년은 주택주가 하락을 보인 반면 시멘트주는 상승한 시기다. 그는 “2012~2013년 주택은 미분양 PF 리스크로 인한 이익 감소(적자)로 주가가 크게 하락하는 반면 시멘트 주가는 가격 상승에 따른 이익 증가(턴어라운드)로 상승했다”며 “2009년 6만 7500원이었던 시멘트 가격이 2011년 3월 5만 2000원으로 하락했다가 2011년 6월 6만 7600원, 2012년 2월 7만 3600원, 2014년 5월 7만 5000원으로 상승했다”고 설명했다. 이에 시멘트 업체들의 이익이 2012~2014년 증가하면서 주가 상승으로 이어졌다는 분석이다. ‘가격 인상→이익 증가→주가 상승’의 흐름이다.

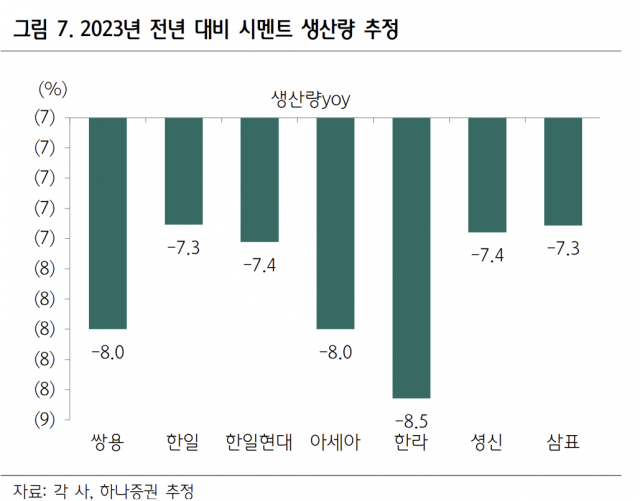

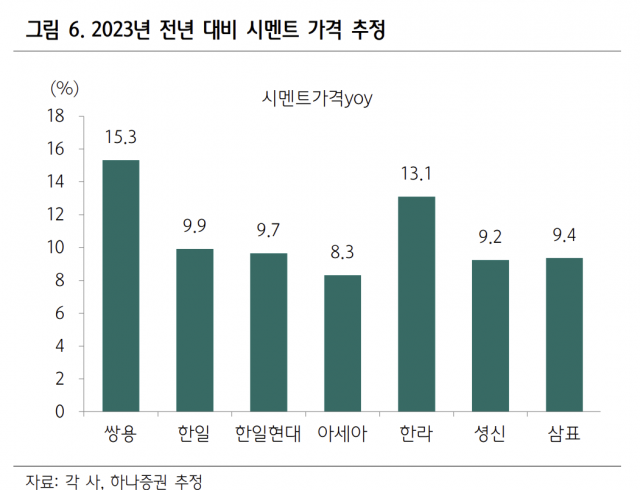

올해도 P(가격) 인상 효과를 보일 것으로 봤다. 그는 “시멘트 가격이 2021년 7월 7만 8800원에서 2022년 2월 9만 2400원, 2022년 11월 10만 5400원으로 상승했다”며 “작년 11월 상승분이 올해 온기 반영되는 해로 작년 대비 ASP가 10% 이상 상승할 것으로 추정한다”고 했다. 그러면서 “시멘트사 투자 포인트는 실적 증가”라며 “2022년 실적 감소에 따라 주가가 하락한 만큼 올해는 실적 증가에 따른 주가 상승을 기대해볼 수 있다”고 했다. 또 “특히 쌍용C&E는 올해 40% 이상 이익이 증가할 것으로 기대한다”며 “아세아시멘트(183190)는 올해 16% 증가할 것으로 추정한다”고 덧붙였다.

유연탄 가격 하락도 주요 포인트로 제시했다. 올해 유연탄 수입가격을 200달러로 가정한 김 애널리스트는 “올해 유연탄 가격은 대체재인 천연가스 가격 하락과 기대 이하의 중국 리오프닝 효과로 하락하고 있는 추세”라며 “유연탄 가격의 하락은 추가적인 이익 상승으로 이어질 수 있다”고 했다.

다만 낙관적으로 보기만 힘들다는 관측도 나온다. 유연탄 가격 급락은 분명 호재지만 새로운 압박들이 생겨나고 있다는 게 일각의 설명이다. 시멘트 생산원가의 약 30%를 차지하는 전기요금은 대표적이다. 현재 정부는 전기료 인상 계획을 내비친 상태로 업계는 이를 예의주시하고 있다. 지난달 쌍용C&E의 재무 분야를 총괄하는 김두만 부사장은 “전기료 인상이 정부 방침대로 실행되면 ‘가격 인상을 할지도 모른다’가 아니고 ‘가격 인상을 해야만 하는 상황’이 될 것으로 예상한다”고 했다. 그만큼 전기료 인상의 부담이 크다는 뜻이다. 다만 현재 시멘트 수급 문제가 제기되고 있는 데다 연이은 가격 인상은 또 다른 우려를 낳을 수 있다는 관측도 나온다.