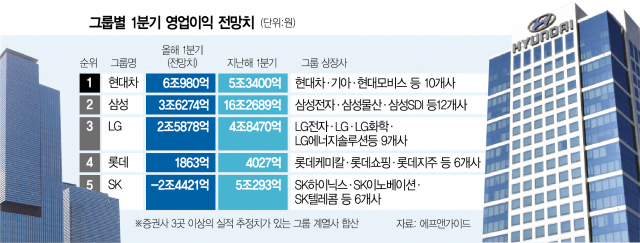

자산 기준 재계 3위, 시가총액 기준 4위인 현대차(005380)그룹이 올 1분기 5대 그룹 가운데 가장 많은 영업이익을 벌어들인 대기업집단으로 이름을 올릴 것으로 보인다. 삼성·SK·LG·롯데 등 다른 그룹들이 반도체·화학 등 주요 업종의 부진으로 영업이익이 반 토막 나게 된 상황에서 전기차 판매 확대로 홀로 10% 이상 실적이 개선된 덕분이다.

27일 금융 정보 업체 에프앤가이드에 따르면 현대차그룹 상장사 중 증권사 3곳 이상의 실적 추정치가 있는 10개사의 연결 기준 합산 영업이익 예상액은 6조 980억 원이다. 이는 지난해 1분기(5조 3400억 원)보다 14.2% 증가한 규모다.

현대차그룹이 경기 불황 속에서 실적 방어에 성공한 것은 글로벌 시장에서 전기차 경쟁력을 키우고 있기 때문으로 풀이된다. 증권가는 현대차가 양방향 충전이 가능한 차량의 최대 판매 업체로 부각한 것을 실적 방어의 최대 요인으로 지목했다.

증권가는 세부적으로 현대차그룹 10개 상장사 중 7곳의 영업이익이 지난해 1분기보다 증가할 것으로 봤다. 특히 현대차와 기아(000270)의 1분기 영업이익이 각각 32%, 26.2% 증가하면서 그룹 전체의 실적을 끌어올릴 것으로 전망됐다. 자동차 부품 자회사인 현대모비스(012330)도 전년 동기 대비 44.6% 증가한 5596억 원의 1분기 영업이익을 기록할 것으로 예측됐다. 영업이익이 지난해 같은 기간보다 줄어들 것으로 예상된 상장사는 현대제철·현대글로비스·현대건설 등 3곳뿐이다.

삼성그룹은 현대차에 밀려 영업이익 총액 2위로 내려올 것으로 전망됐다. 실적 추정치가 있는 삼성그룹 상장사 12곳의 합산 영업이익은 지난해 1분기 16조 2689억 원에서 올 1분기 3조 6274억 원으로 77.7% 줄어들 것으로 관측됐다. 현대차그룹의 60% 수준이다. 삼성그룹이 현대차그룹보다 시가총액 5배, 자산은 1.8배 많은 점을 감안하면 이익률 격차가 올 들어 크게 벌어진 셈이다.

무엇보다 그룹의 핵심 계열사인 삼성전자(005930)의 영업이익이 1년 만에 90% 가까이 줄어들 가능성이 높아진 게 발목을 잡았다. 삼성전자의 영업이익이 1년 새 89.4% 감소할 것으로 예상되는 가운데 주요 상장사인 삼성전기(009150)와 삼성물산(028260)도 77.7%, 68.8%씩 이익이 급감할 것으로 분석됐다. 삼성그룹에서 영업이익이 늘어날 것으로 보이는 계열사는 삼성바이오로직스(207940)(36.8%), 삼성SDI(006400)(22.7%) 등 일부에 불과하다.

재계 서열 2위인 SK그룹은 그룹 전체가 적자로 전환할 것으로 보인다. 지난해 6개 상장사 합산으로 5조 293억 원의 영업이익을 기록해 3위를 차지했던 SK그룹은 올 1분기 2조 4421억 원의 적자를 기록하면서 5대 그룹 중 꼴찌가 될 공산이 커졌다. 특히 지난해 1분기 2조 8500억 원대의 영업이익을 기록한 SK하이닉스(000660)가 올 1분기 3조 5000억 원에 달하는 적자를 기록해 그룹 전체의 실적을 끌어내릴 것으로 예상됐다. 기업공개(IPO) 열풍 속에 상장했던 SK아이이테크놀로지(361610)와 SK바이오팜(326030) 역시 1분기 흑자 전환에 실패할 것으로 전망된다. SK이노베이션(096770)과 SKC(011790)의 영업이익도 각각 63.5%, 91.6% 줄어들 것으로 예측됐다.

SK그룹의 적자 전환으로 LG그룹과 롯데그룹은 실적 악화에도 1분기 영업이익 3·4위로 한 단계씩 올라설 예정이다. 실적 추정치가 있는 LG그룹 상장사 9곳의 1분기 합산 영업이익은 지난해 4조 8470억 원에서 올해 2조 5878억 원으로 줄어들 것으로 평가됐다. 롯데 역시 상장사 6곳의 합산 영업이익이 지난해 1분기 4027억 원에서 올해 1863억 원으로 53.7% 줄어들 것으로 집계됐다. LG디스플레이(034220)·롯데케미칼(011170) 등 주요 사업체는 적자로 전환할 가능성이 높다.

증권가는 당분간 현대차그룹이 영업이익 순위에서 독주하는 현 순위 체계가 유지될 것으로 내다봤다. 현대차와 기아의 경우 지난해 말까지 발생했던 전기차 부품 공급 차질 현상이 해소된 데다 추가 투자에 나설 수 있다는 기대도 받기 때문이다. 반면 삼성전자와 SK하이닉스가 이끄는 반도체 사업은 여전히 업황 반등을 예상하기 어려운 상태다.

유지웅 다올투자증권 연구원은 “현대차 아이오닉5·6의 2월까지 누계 국내 생산량이 전년 대비 70% 증가했다”며 “공격적인 전기차 부문 투자, 자사주 매입 소각 등 신규 주주 환원 정책 발표가 기대된다는 점도 재평가 요인”이라고 말했다.