국내 금융 시스템 부실 우려가 제기되는 가운데 ‘약한 고리’로 꼽히는 소형 저축은행의 부실채권이 크게 늘어난 것으로 나타났다. 대출금리가 높아지면서 차주들의 상환 능력이 악화되자 규모가 작은 저축은행부터 건전성에 적신호가 켜진 것이다. 일각에서는 매각을 통해서라도 소형 저축은행들의 건전성을 확보할 필요가 있다는 의견이 제기된다.

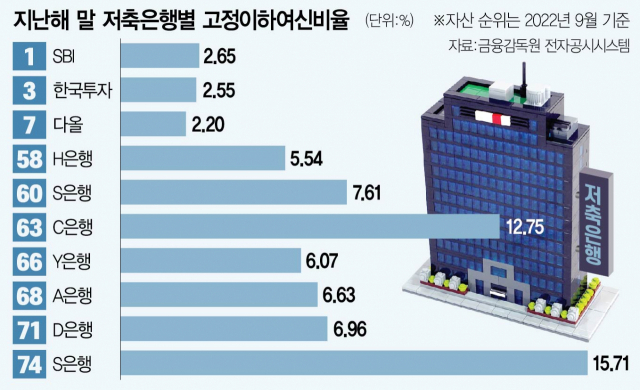

28일 서울경제신문이 금융감독원 전자공시시스템에 등록된 34곳의 저축은행 감사보고서를 분석한 결과 저축은행 24곳의 지난해 말 기준 고정이하여신(NPL) 비율이 증가한 것으로 나타났다. 특히 자산 규모가 큰 상위 저축은행들은 NPL 비율이 2%대를 기록해 증가 폭이 작았던 반면 자산 규모 5000억 원 이하인 일부 소형 저축은행들은 업계 평균을 훨씬 웃도는 수치를 기록했다. NPL 비율은 총대출금 중 3개월 이상 연체된 부실채권의 비율로 은행의 건전성을 나타내는 대표적인 지표다.

실제 S저축은행의 지난해 말 기준 NPL 비율은 15.71%로, 전년 9.73% 대비 약 6%포인트 증가했다. 이는 24일 금감원이 발표한 지난해 말 기준 저축은행 79곳의 전체 NPL 비율인 4.1%의 4배에 가까운 수치다. 특히 대형사인 SBI저축은행의 2.65%, 한국투자저축은행의 2.55%와 비교하면 6배가량 높다. 같은 기간 또 다른 S저축은행은 7.21%에서 7.61%로, Y저축은행은 3.61%에서 6.07%로, A저축은행은 5.28%에서 6.63%로 NPL 비율이 커졌다.

전년 대비 부실 위험이 개선됐다고 해도 여전히 소형사들은 대형사들 대비 높은 NPL 비율을 기록했다. C저축은행의 경우 같은 기간 16.06%에서 12.75%로 약 3.3%포인트 개선됐지만 대형사들과 비교하면 5배 이상 컸다. 이 밖에 H저축은행이 5.54%, D저축은행이 6.96%의 높은 NPL 비율을 기록했다. 다만 NPL 비율 10%대의 S저축은행과 C저축은행의 경우 일부 담보 대출에 대해 진행 중인 법적 조치가 마무리되면 NPL 비율이 개선될 것이라는 입장이다.

NPL 비율이 높아지면서 대손충당금 부담도 커졌고 이는 당기순이익과도 직결됐다. Y저축은행의 경우 2021년 대손충당금이 약 56억 원 규모였는데 지난해 79억 원으로 증가했고, 이에 당기순이익이 같은 기간 약 32억 원에서 약 17억 원으로 반 토막 났다. S저축은행도 대손충당금이 약 48억 원에서 약 62억 원으로 늘었고, 2021년 약 18억 원이었던 당기순이익이 지난해 약 7억 5000만 원으로 절반 이상 줄었다. 대손충당금 부담이 커진 것은 대형 저축은행도 마찬가지였다. 한국투자저축은행은 지난해 NPL 비율이 2.55% 수준이었지만 전체 대출 규모가 커지며 고정이하여신 잔액이 2021년 약 1293억 원에서 지난해 1815억 원으로 많아졌다. 그 결과 지난해 대손충당금은 약 2120억 원으로 전년 약 1640억 원보다 약 29% 증가했다. SBI저축은행도 같은 기간 대손충당금을 약 4484억 원에서 약 5190억 원으로 늘렸다.

저축은행중앙회 관계자는 “지방에 있는 작은 저축은행들은 신규 대출을 거의 하지 못할 것”이라며 “일부는 대출 채권을 매각해서라도 건전성을 개선할 필요도 있다”고 말했다. 그러면서 그는 “특히 지방은행들은 의무대출 규제에 묶여 있어서 총 대출량을 늘리지도 못한다”며 “의무대출 비율을 40%에서 30%로 완화해주면 영업 구역 밖에서 부실 위험이 적은 대출 실행의 기회를 얻을 수 있을 것”이라고 덧붙였다.