코인 열풍 속에 기업가치 10조 원이 넘는 비상장 기업을 뜻하는 ‘데카콘’으로 명성을 높였던 업비트 운영사 두나무의 기업가치가 연일 하락하다 최근 순자산(자본 총계)에도 못 미치는 3조 원까지 폭락한 것으로 나타났다. 고금리에 경기 침체 우려가 여전해 암호화폐 투자 열기가 회복되기 어려워 두나무의 몸값이 당분간 약세를 면하지 못할 것이라는 관측에 힘이 실린다.

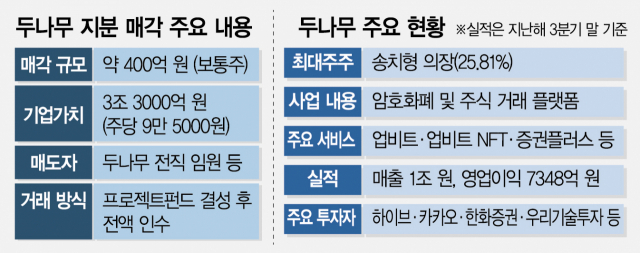

30일 투자은행(IB) 업계에 따르면 최근 두나무 전직 임원 등이 약 400억 원 규모의 주식 매각을 추진하고 있다. 매도자들은 주로 주식매수선택권(스톡옵션)을 행사해 보유 중이던 지분을 매물로 내놓았다. 두나무의 스톡옵션 행사 시 발행가액이 최소 100원에서 최대 1만 2000원 수준이었다는 점을 고려하면 매도자들은 거래에 성공할 경우 300억 원 이상의 차익을 기대할 수 있다.

비상장사인 두나무의 이번 장외거래에서 눈에 띄는 것은 기업가치다. 매도자들은 두나무 전체 몸값을 약 3조 3000억 원(주당 9만 5000원)으로 평가해 지분 매각을 원하는데 이는 두나무의 순자산보다 적은 액수다. 두나무의 순자산은 지난해 3분기 말 기준 3조 3100억 원으로 집계됐다.

두나무 지분이 시장에 매물로 나온 지 한 달 이상 지났지만 아직 인수자는 나타나지 않고 있어 최종 거래가는 매도 측이 제시한 가격보다 낮아질 가능성도 높은 것으로 분석된다. 한 IB 업계 관계자는 “암호화폐 시장의 침체가 지속되고 있어 투자자가 쉽사리 나오지 않고 있다”면서 “매도자 측의 거래 의지는 강한 것으로 알고 있어 두나무의 기업가치가 2조 원대로 내려가며 거래될 가능성이 있다”고 설명했다. 비상장사들의 기업가치는 순자산보다는 미래 성장 가능성을 기준으로 평가받는데 두나무의 현 상황은 ‘미래’가 없는 셈이다.

두나무의 몸값을 3조 3000억 원으로 인정해도 이는 고점 대비 83%나 급감한 것이다. 두나무 기업가치는 2021년 11월 비트코인 가격이 9000만 원까지 치솟으며 암호화폐 거래량이 폭증하자 최고점을 찍은 바 있다. 당시 두나무는 하이브(352820)에서 5000억 원의 투자를 유치하며 몸값이 20조 원(주당 58만 원)을 돌파했다.

두나무의 기업가치가 급락하면서 향후 기업공개(IPO)에도 상당한 악영향을 미칠 것으로 예상된다. 최근 주식거래 내역은 향후 두나무의 공모가 산정 과정에 부정적으로 작용할 수밖에 없어서다. 두나무의 기업가치 하락은 업비트의 수수료 매출이 대폭 줄어들었기 때문이다. 두나무는 업비트 등 플랫폼 수수료 매출이 전체 실적의 95% 이상을 차지하는데 지난해 3분기 말 기준 관련 매출은 전년 대비 63% 감소한 약 1조 원을 기록했다.

두나무의 기업가치가 급감하면서 투자사들의 고민도 깊어지고 있다. 두나무의 주요 투자자로는 하이브를 비롯해 카카오(035720)와 한화투자증권(003530)·우리기술투자(041190) 등이 있다. 이들 투자사는 두나무의 실적이 계속 악화하고 있어 상장 과정이 순탄치 않을 뿐 아니라 상장 후 시가총액이 만족할 만한 수준이 될지 답답해하는 것으로 전해졌다. 두나무는 최근 국내외 증권사들과 상장 관련 논의를 진행 중이지만 아직 뚜렷한 상장 시기나 계획 등을 결정하지 못하고 있다.

금융 당국에서 암호화폐거래소를 바라보는 시각도 문제다. 한 증권사의 IPO 담당 임원은 “아직도 금융 당국이나 한국거래소 등에서는 암호화폐거래소가 상장을 하는 것에 대해 부정적인 의견을 갖고 있다”고 전했다.