서울 한 은행 앞에 내걸린 대출 현수막. 연합뉴스

서울 한 은행 앞에 내걸린 대출 현수막. 연합뉴스대출금리 상승으로 이자 상환 부담감이 커지자 5대 은행이 취급한 가계와 기업 대출 연체율이 일제히 상승했다.

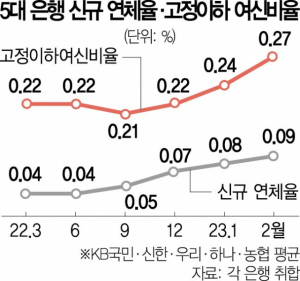

2일 금융권에 따르면 5대 은행(KB국민·신한·우리·하나·농협)의 2월 신규 연체율 평균은 0.09%로 한 달 전(0.08%)보다 0.01%포인트 높아졌다. 신규 연체율은 당월 신규 연체 발생액을 전월 말 기준 대출 잔액으로 나눈 수치다.

5대 은행의 연체율은 7개월 만에 0.05%포인트 오를 정도로 상승세가 뚜렷하다. 지난해 1~7월 신규 연체율 평균은 0.04%를 유지했지만 같은 해 8월 0.05%로 오른 후 꾸준히 오르고 있다. 연체율은 가계 및 기업 구분 없이 오르는 모양새다. 특히 가계보다는 기업 신규 연체율 오름폭이 더 가팔랐는데 개인사업자를 대상으로 한 소호(SOHO) 대출의 연체율이 상승세를 보인 영향이라고 은행 측은 분석했다. 지난해 1~7월 가계 신규 연체율은 0.04%였지만 12월 0.06%, 올해 2월에는 0.07%를 보였다. 기업 신규 연체율은 지난해 1~8월 0.04~0.05% 사이에서 오르내리다 하반기부터 점차 상승하며 올해 2월 0.10%까지 뛰었다.

사진 설명

사진 설명연체율이 오름세를 보이면서 부실채권(고정이하여신) 비율도 상승세로 돌아섰다. 5대 은행의 고정이하 여신비율 평균은 지난해 1월 0.25%에서 같은 해 9월 0.21%까지 내려갔으나 이후 다시 오르며 올해 1월 0.24%, 2월 0.27%를 나타냈다. 고정이하여신 비율은 은행 자산 건전성을 나타내는 지표로 은행 총여신 중 부실채권을 의미하는 고정이하여신이 차지하는 비율이다. 통상 은행들은 3개월 이상 연체 시 고정이하여신으로 분류한다.

은행권에서는 연체율과 고정이하여신 비율이 동반 상승세를 보이는 가장 큰 이유로 ‘금리 상승’을 꼽는다. 한국은행은 2021년 8월부터 기준금리를 10차례 인상하면서 당시 0.50%에서 현재 3.50%까지 3.00%포인트 올렸다.

한 시중은행 관계자는 “코로나19 장기화로 국내외 경제 환경이 어려워진 상황에서 지속적인 금리 인상 등의 누적 효과가 발생하고 있는 것으로 보인다”고 설명했다. 또 다른 시중은행 관계자는 “연체율이 늘어나는 만큼 부실채권 비율도 상승세를 보일 가능성이 높다”고 말했다.

일각에서는 코로나19 피해 소상공인·자영업자에 대한 대출 만기 연장, 이자 상환 유예 조치에 따라 아직 수면 위로 드러나지 않은 부실채권 등을 고려하면 연체율 상승세와 맞물려 은행 여신 건전성에 빨간불이 켜질 수 있다는 우려의 목소리도 나온다.