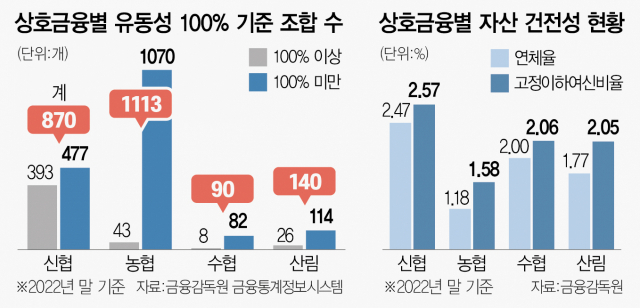

신협·농협·수협·산림조합 등 상호금융 업계의 평균 유동성 비율이 100%에 한참 미치지 못한 가운데 일부 개별 단위 조합의 상황은 더욱 심각한 것으로 나타났다. 자산 규모가 수백억 원대에 불과한 소형 조합들이 유동성 위기에 빠질 경우 해당 조합의 고객 예금이 보호받지 못할 수 있다는 우려가 제기된다.

6일 금융감독원 금융통계정보시스템에 따르면 상호금융 업계의 개별 조합 중 유동성 비율이 100%는커녕 50%도 채 되지 않는 곳이 상당했다. 지난해 말 기준 신협은 개별 조합 총 870곳의 4.5%인 39곳이 유동성 비율 50% 미만이었다. 농협은 1113곳 중 455곳(40.9%), 수협은 90곳 중 12곳(13.3%), 산림조합은 140곳 중 18곳(12.9%)이 유동성 비율 50% 미만이었다. 예를들어 P수협이 유동성 비율 39.96%, N수협이 41.46%였다. P수협에서 고객의 예금 인출 요구가 일시에 몰리면 조합의 모든 자산을 총동원해도 예금액의 39.96%밖에 못 돌려준다는 의미다.

연체율과 고정이하여신(NPL) 비율 등 자산 건전성 지표도 2021년 대비 악화됐다. 금감원에 따르면 신협·농협·수협·산림조합 4곳의 전체 연체율은 2021년 말 1.17% 대비 2022년 말 1.52%로 0.35%포인트 증가했고 NPL 비율도 같은 기간 1.61%에서 1.84%로 0.23%포인트 늘었다.

이처럼 상호금융 업권의 유동성 비율이 악화된 이유로 업계는 지난해 과열됐던 금리 경쟁을 꼽았다. 지난해 고금리 기조가 이어지면서 새마을금고를 비롯한 상호금융 업계에서 앞다퉈 특판 상품을 내놓았다. 한국은행에 따르면 상호금융권 총예적금(예수 부채) 잔액은 지난해 9월 444조 원에서 12월 458조 원으로 3%가량 증가했다.

시중은행 역시 기존보다 높은 금리의 예적금 상품을 내놓기는 했으나 이로 인해 급격히 쌓인 예수부채가 가져올 충격의 크기가 달랐다. 시중은행은 예금 상품뿐만 아니라 파생 상품들이 다양해 유동성 비율에 대한 대응이 비교적 빨랐던 반면, 상호금융권은 포트폴리오가 다양하지 못해 유동성 비율 악화로 이어진 것이다. 상호금융 업계의 한 관계자는 “지난해만 해도 5%대 금리 상품이 많았는데 최근에는 거의 없다”며 “금리 경쟁이 줄고 예수 부채를 관리하면 유동성 비율이 높아질 수 있을 것”이라고 전망했다.

아울러 상호금융 업계는 2024년 말 적용되는 유동성 100% 규제와 함께 금융 당국에서 요구하는 새로운 유동성 지표인 ‘신유동성 비율’이 적용되면 기존보다 유동성 비율이 높아질 것으로 보고 있다. 신협중앙회 관계자는 “신협의 경우 기존 지표상에서는 지난해 말 유동성 비율이 85%였는데 새로운 지표를 적용하면 107.01%가 된다”며 “신협 중앙회는 지난해 유동성 대응 TF를 구성해 선제적으로 대응하고 있다”고 설명했다.

이밖에 자본 적정성 측면에서 상호금융 업계는 최소 규제 비율 대비 높은 수준을 유지했다. 금융감독원에 따르면 2022년 말 기준 신협·농협·수협·산림조합 4곳의 평균 순자본 비율은 8.26%로 2021년 말 8.31%와 비교해 0.05%포인트 줄었으나 최소 규제 비율보다는 높았다. 금융 당국에서 권고하는 상호금융 업권의 순자본 비율에 대한 최소 규제 비율은 신협·수협·산림조합의 경우 2%, 농협은 5%대다. 지난해 말 기준 신협은 6.90%, 농협은 8.85%, 수협은 5.21%, 산림조합은 11.35%를 기록했다.