지난 달 우리나라에 애플 페이가 상륙하면서 그간 애플 이용자들의 염원을 풀어줬습니다. 우리나라에서 애플페이 상륙으로 떠들썩한 가운데 지난 달 28일(현지 시간) 애플은 한 발짝 더 나아가 미국 시장에서 후불 결제 서비스인 애플 페이 레이터(Apple Pay Later)를 선보였습니다. 현재는 일부 이용자들을 초청해 서비스를 이용하게 하고 있지만 몇 달 내로 공식 출시를 앞두고 있는 상황입니다.

지난 달 파산한 실리콘밸리뱅크 본사 전경 /실리콘밸리=정혜진 특파원

지난 달 파산한 실리콘밸리뱅크 본사 전경 /실리콘밸리=정혜진 특파원공교롭게도 애플이 애플 페이 레이터를 출시하면서 금융업의 문을 열어젖힌 시점은 실리콘밸리 대표 은행이었던 실리콘밸리뱅크(SVB)가 무너지고 연쇄적인 충격 속에 글로벌 투자은행인 크레디트스위스(CS)가 유동성 위기 속에 급히 UBS에 인수되는 등 금융업계에 혼란이 가시지 않은 시점입니다. 은행이 휘청거리는 사이 애플이 은행 기능을 본격적으로 시작하게 된 점이 의미심장합니다.

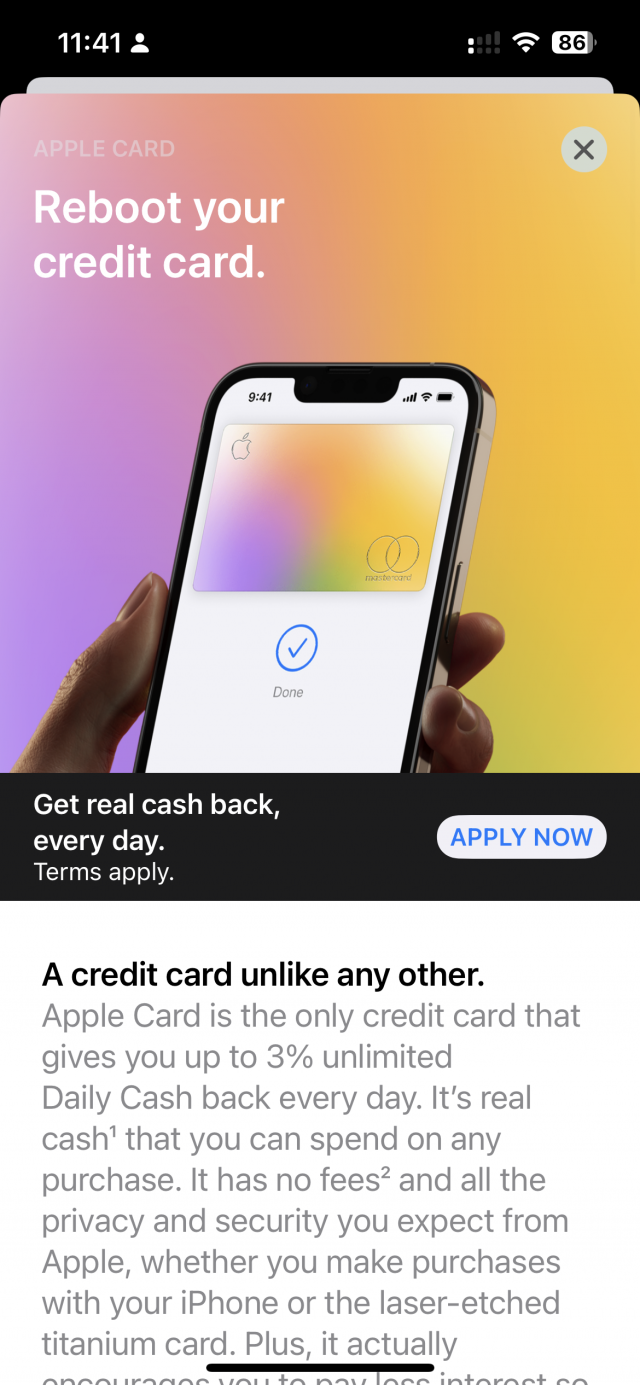

애플은 기존에 애플페이 서비스 외에 지난 2019년 자체 신용카드인 애플 카드를 출시했습니다. 엄밀히 말하면 투자은행 골드만삭스가 신용 심사와 발급을 맡고 마스터카드가 결제 네트워크를 담당하는 파트너십 형태로 카드 서비스를 운영했습니다. 다만 다른 점은 연회비는 물론 환거래수수료, 연체료 등 숨은 수수료를 없애 일종의 혁신을 모색한 점입니다.

/사진 제공=애플

/사진 제공=애플애플 카드가 신용도가 높은 이용자를 타깃으로 했다면 이번에 내놓은 후불 결제 서비스는 전혀 성격이 다릅니다. 애플이 자체적으로 신용도를 심사해 이용자당 최대 1000달러까지 후불 결제 서비스를 제공합니다. 이 과정에서 달라진 점은 골드만삭스의 도움 없이 자체적으로 신용 평가 모델을 개발, 활용한다는 점입니다. 신용 심사와 결제 승인도 애플이 자체적으로 합니다. 올 가을부터는 후불 결제 현황도 금융 당국에 직접 보내면서 은행의 역할을 수행합니다.

후불 결제 시장에서도 애플은 등장과 함께 메기 역할을 하고 있습니다. 결제 수수료와 연체 이자를 없애기로 한 것입니다. 경기 침체 여파로 클라나, 어펌 등 기존 후불결제 서비스 강자들이 어려움을 겪고 있다보니 리스크가 높고 이익률이 적은 이 서비스에 애플이 왜 뛰어들었는지 의아하다는 반응도 나오고 있습니다.

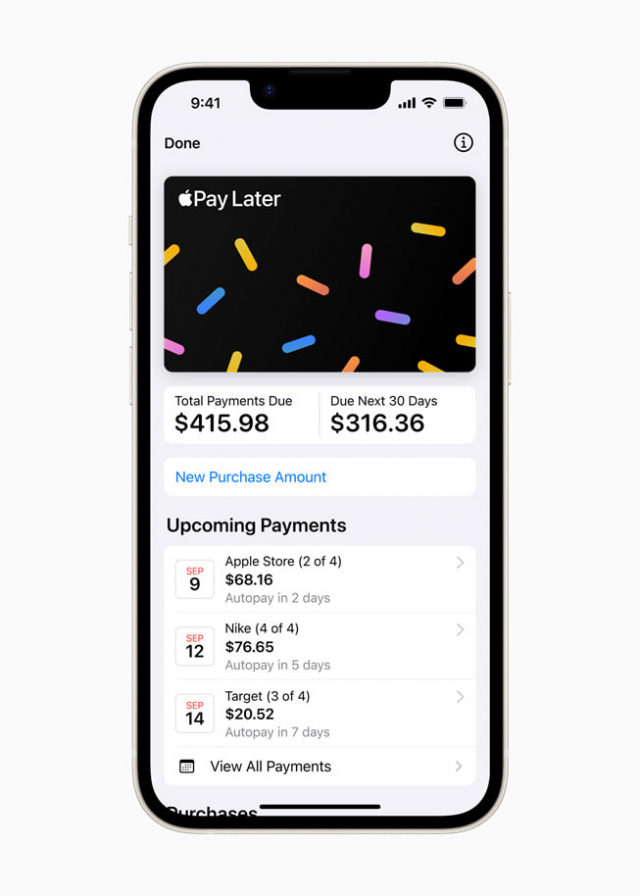

/애플 월렛 갈무리

/애플 월렛 갈무리사실 후불 결제 서비스는 애플에게는 최종 목표가 아닌 시작점이라고 생각한다면 이해하기는 더욱 쉬워집니다. 금융업으로 진출하기 위한 첫 단추로 기능한다는 점이죠. 애플이 직접 후불 결제 서비스 제공을 위한 고객 신용도 심사를 하는 과정에서 고객의 연령별, 지역별, 소득별, 생애주기별 금융 데이터를 확보할 수 있습니다. 이를 바탕으로 새로운 제품 개발에 활용할 뿐만 아니라 애플만이 확보한 데이터 자체가 경쟁력이 될 수 있습니다. 이 데이터를 어떻게 활용하느냐에 따라 지구상에서 가장 많은 현금을 보유한 회사인 애플이 은행으로서의 영역을 확장할 가능성도 높습니다. 잇따른 은행 위기 속에서 은행들이 잃어버린 신뢰도를 통해 애플이 어떻게 기회를 모색할 지 지켜봐야 할 부분도 상단의 영상을 통해 살펴봤습니다.