이달 말부터 오피스텔 총부채원리금상환비율(DSR) 산정 기준이 완화된다. ★본지 3월 7일자 1·3면 참조

7일 금융위원회는 ‘은행업 감독업무 시행세칙’ 등 5개 시행세칙 개정을 예고하고 오피스텔 담보대출의 DSR을 합리적으로 개선한다고 밝혔다. 이번 개정에 따라 전액 분할상환 대출 시엔 DSR 부채산정방식에 실제 원리금 상환액이 반영된다.

금융위는 “오피스텔은 집값 급등 과정에서 서민 주거로서 활용됐으나 주택담보대출에 비해 DSR 산정 방식이 불합리한 측면이 있었다”고 산정 방식 개정 추진 배경을 밝혔다.

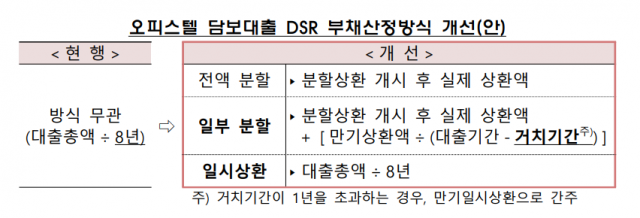

현재 DSR을 계산할 때 오피스텔 담보대출의 원금 상환 기간은 일괄 8년으로 고정돼 있다. 주택담보대출의 경우 DSR 계산 시 30년, 40년 등 실제 상환 기간이 적용되지만 오피스텔은 실제 대출 기간이 10년이라도 DSR 산정에선 8년으로 잡혀 대출 가능 금액이 줄어든다.

전액이 아닌 일부 금액에 대해서만 분할상환 대출을 받을 경우엔 실제 원리금 상환액을 반영하되 주택담보대출과 동일하게 1년의 거치기간 제한을 두기로 했다. 거치기간이 1년을 초과하면 만기일시상환 방식을 적용한다. 만기일시상환 대출은 실제 대출 기간과 관계 없이 만기를 8년으로 잡는 현행 기준이 그대로 유지된다.

금융위는 “연 소득 5000만 원인 차주가 30년 만기 원리금 분할상환 오시스텔 담보대출을 받을 경우, 금리 연 5%를 가정하면 대출 한도는 기존 1억 3000만 원에서 3억 1000만 원으로 기존보다 약 1억 8000만 원 증가할 것으로 본다”고 기대했다.

이어 “서민과 청년층 주거 안정에 기여할 것으로 전망한다”며 “오피스텔 담보대출의 장기 분할상환을 유도해 가계부채의 질적 구조 개선 효과도 기대할 수 있다”고 말했다. 금융위는 오는 17일까지 은행·보험·저축은행·여신전문금융·상호금융업 시행세칙 개정안에 대한 사전예고를 실시하고 24일부터 시행할 예정이다.