2022년부터 상승한 금리로 인해 우리는 10년간 경험하지 못했던 ‘고금리 시대’에 살고 있다. 은행 등 금융기관에서는 고금리 시대에 발맞춰 높은 이자율의 상품을 출시했고, 이로 인해 고객은 같은 금액을 예치하더라도 이전에 비해 더 많은 이자소득을 얻게 됐다.

이자소득 증가에 따라 금융소득에 대한 세금과 건강보험료에도 많은 관심이 쏠리고 있다. 특히 지난해 9월엔 건강보험료 2차 개편으로 인해 직장가입자의 피부양자에 대한 소득요건이 강화됐다. 은퇴 이후 건강보험료 부담이 과거에 비해 증가하는 추세인 만큼 건강보험료에 대한 사회적 관심이 증가하고 있다.

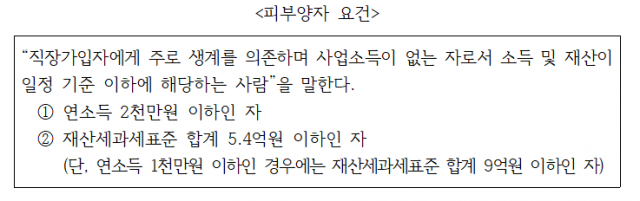

우리나라의 건강보험 제도에는 직장가입자의 피부양자 제도가 있다. 피부양자란 ‘직장가입자에게 주로 생계를 의존하는 자’를 일컫는다. 일정 요건에 해당하는 경우 직장가입자의 피부양자로 등록해 건강보험료 부담 없이 건강보험 혜택을 누릴 수 있도록 만든 제도다.

만약 피부양자 혜택을 얻고 있는 자가 금융소득으로 인해 위 요건을 충족하지 못하게 되면 지역가입자가 돼 건강보험료가 부과된다. 일반적으로 주택 1채를 보유한 자가 피부양자 자격이 박탈돼 지역가입자가 되면 1년에 200만 원 가량의 건강보험료가 부과된다.

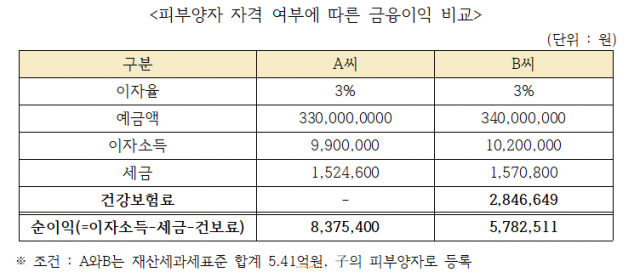

위 사례에서 나타나듯, 재산세 과세표준 합계가 5억 4000만 원을 초과한 A씨와 B씨가 금융투자에 대한 설계 유무에 따라 실제 순이익을 얼마를 가져가는지 알 수 있다. A씨와 B씨는 보유 재산에 대한 재산세 과세표준 합계가 5억 4000만 원을 초과한 상황이라 연간 소득금액이 1000만 원을 초과하면 지역가입자로 전환된다. A의 경우 사전 설계를 통해 피부양자 자격을 유지할 수 있도록 했고, B씨의 경우 건강보험료를 생각하지 못해 피부양자가 박탈, 지역가입자가 돼 280만 원 가량의 건강보험료를 부담하게 됐다.

결과적으로 A씨는 B씨보다 적은 금액을 투자했음에도 불구하고 B씨보다 많은 이익을 얻게 됐다. 반대로 B씨의 경우 A씨보다 20만 원의 추가 이자소득 때문에 280만 원이라는 ‘건보료 폭탄’을 맞게 됐다.

그렇다면 피부양자 자격을 유지하기 위해선 투자 금액을 줄여야만 할까. 그렇지 않다.

금융상품에 따라 과세 시기를 원하는 시점으로 조절할 수 있는 상품도 있기 때문이다. 대표적으로 ‘저축성보험’이 있다. 저축성보험의 경우 계약 내용에 따라 만기 시점에 이자(보험차익)를 일시에 지급받지 않고 분할지급을 통해 과세시점을 조절할 수 있어 피부양자 자격유지하면서 일반적인 예·적금보다 많은 금액을 투자할 수 있다. 따라서 건강보험의 피부양자로 등록 되어 있는 경우라면 금융상품에 투자하기 전 반드시 전문가와 상의하여 적정수준의 소득을 사전에 설계할 것으로 추천하는 바이다.

/이창언 NH농협은행 AII100자문센터 세무전문위원

※‘NH All100자문센터’는 세무사, 부동산전문가, 금융(재무설계)전문가 등 자산관리 전문 인력으로 구성돼 있다. 종합금융상담·세무상담·부동산 상담·은퇴설계 등 전국의 다양한 고객을 대상으로 1:1맞춤형 컨설팅을 진행하고 있다.