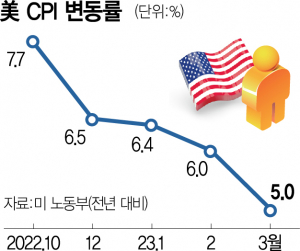

미국의 인플레이션이 9개월 연속 하락하며 2021년 9월 이후 처음 전년 동월 대비 기준 5%대에 진입했다. 여전히 연방준비제도(Fed·연준)의 목표치인 2%를 크게 웃돌지만 추세적 하락세는 확인됐다. 여기에 지난달 실리콘밸리은행(SVB) 파산에서 시작된 신용 경색, 경기 둔화 우려까지 맞물리며 연준이 통화 긴축 사이클을 다음 달로 마무리하리라는 이른바 ‘피벗(통화정책 방향 전환)’ 전망에 힘이 실릴 것으로 보인다.

미 노동통계국은 12일 3월 소비자물가지수(CPI) 변동률이 전년 동월 대비 기준 5.0%를 나타냈다고 밝혔다. 똑같이 5.0%를 기록했던 2021년 5월 이후 가장 낮은 수치다. 이는 블룸버그통신이 제시했던 시장 전문가들의 전망치인 전년 동월 대비 5.1%와 큰 틀에서 부합한다. 미 경제 방송 CNBC는 “다음 달 연방공개시장위원회(FOMC)의 금리 결정에 영향을 미칠 수 있으며 금리 인상 행진을 중단해야 한다는 주장을 강화할 수도 있다”고 전했다.

다만 변동성이 높은 에너지·식품을 제외한 근원 CPI는 전년 동월 대비 5.6% 상승하며 전월(5.5%)보다 더 올라갔다. 노동시장도 여전히 강세를 보이고 있어 연준이 피벗을 감행할지 좀 더 지켜봐야 한다는 주장도 만만찮다. 연준 목표치인 2%까지 돌아가려면 한참 멀었다는 점도 연준에는 부담이다. 스티브 블리츠 TS롬바드 미국 수석이코노미스트는 “(CPI가) 연준의 바늘을 움직이지 않을 것”이라며 “인플레이션 문제를 해결하려면 더 높은 실업률이 필요하다”고 지적했다.

기준금리 추가 인상을 둘러싼 연준 인사들의 목소리가 엇갈린다. 오스턴 굴즈비 시카고 연방준비은행 총재는 전날 “공격적 금리 인상에 신중해야 한다”고 말한 반면 연준 3인자인 존 윌리엄스 뉴욕연은 총재는 한 차례 금리를 더 올리고 유지하는 방안이 “합리적인 출발점”이라고 말했다. 시카고상품거래소(CME) 페드워치에 따르면 선물시장은 5월 FOMC에서 금리가 0.25%포인트 오를 확률을 75.8%, 동결 확률은 24.2%로 보고 있다.