# 직장인 A 씨는 신용회복위원회 신속채무조정 신청을 고민하고 있다. 이달 카드 대금 결제일이 나흘이나 지났지만 아직 카드값을 마련하지 못했기 때문이다. A 씨의 채무는 카드론 포함 카드 결제 금액 1400만 원, 또 다른 카드값 900만 원, 저축은행 대출 1050만 원 등 총 약 3350만 원이다. A 씨는 “카드사에서 회사로 연락이 올까 조마조마하다”고 토로했다.

A 씨처럼 대출금을 갚지 못하고 연체하는 개인·기업이 늘면서 국내 은행의 원화 대출 연체율이 2년 6개월 만에 최고치를 기록했다. 특히 중소기업대출과 가계신용대출 연체율이 빠르게 늘어나는 모습이다. 은행뿐 아니라 저축은행·카드사 등 2금융권 연체율 상승세도 가팔라졌다. 금융 당국은 “특히 중소기업·개인사업자대출 관련 충당금을 더 쌓을 필요가 있다”며 금융권에 ‘부실 경고등’이 켜진 대출 부문 관리 강화를 주문하고 나섰다.

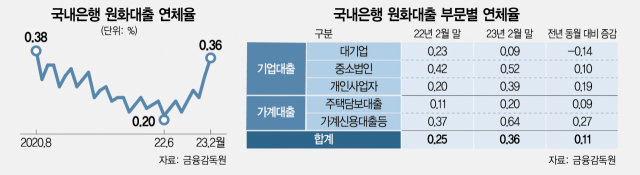

25일 금융감독원은 올해 2월 말 기준 국내 은행의 원화 대출 연체율이 한 달 전보다 0.05%포인트 상승한 0.36%를 기록했다고 밝혔다. 2개월 연속 상승세로 2020년 8월(0.38%) 이후 가장 높은 수치다. 지난해 2월 0.05%였던 신규 연체율도 올해 2월에는 0.09%를 기록, 2배 가까이 늘었다. 2월 중 발생한 신규 연체액은 1조 9000억 원으로 연체 채권 정리 규모 8000억 원보다 컸다.

특히 주택담보대출을 제외한 가계신용대출 등 연체율은 0.64%로 3년 내 최고치를 경신했다. 해당 부문 연체율은 전월 및 전년 동월 대비 각각 0.09%포인트, 0.27%포인트나 상승하며 전 대출 부문 중 가장 큰 폭으로 뛰었다. 주택담보대출 연체율은 1월 말보다 0.02%포인트 증가한 0.2%로 주택담보대출과 가계신용대출을 합한 가계대출 연체율은 전월 대비 0.04%포인트 늘어난 0.32%를 기록했다.

기업대출 부문에서는 중소법인대출 연체율이 두드러졌다. 중소법인대출 연체율은 전월 대비 0.08%포인트 뛴 0.52%, 개인사업자대출 연체율은 같은 기간 0.06%포인트 증가한 0.39%였다. 대기업대출 연체율은 전월과 같은 0.09%로 1년 전과 비교하면 오히려 0.14%포인트 떨어졌다. 금감원 관계자는 “대기업대출을 제외하면 연체율이 다 오르고 있어 은행에 충당금 적립 등 손실 흡수 능력 강화를 지속적으로 당부해나갈 것”이라고 말했다.

‘연체 늪’에 빠진 건 은행만이 아니다. 카드 업권에 따르면 지난해 말 기준 국내 8개 카드사(신한·KB국민·삼성·현대·롯데·하나·우리·BC)의 연체액은 전년 대비 32.3% 급증한 1조 9500억 원에 육박했다. 특히 금리 인상 및 상환 여력 악화 속 1개월 미만 연체액은 2021년 말 2004억 원에서 2022년 말 3383억 원으로 68.9% 급증했다. 1개월 이상 3개월 미만 연체액은 같은 기간 43.4% 늘어나는 등 차주의 단기 상환 능력이 빠르게 악화되는 모습이 나타났다.

서민금융 일선에 있는 저축은행의 지난해 말 총 여신 연체율은 전년 대비 0.9%포인트 증가한 3.4%에 달했다. 기업·가계대출 연체율이 1년 새 각각 1%포인트씩 급증한 가운데 특히 가계신용대출 연체율은 2020년 3.6%, 2021년 4.2%에서 지난해 말 5.2%까지 치솟았다. 개인사업자대출 연체율은 3.3%로 1년 만에 1.3%포인트나 상승하기도 했다.

가계·기업 모두 불어난 이자를 감당하기 어려운 상황에 놓이면서 채무 조정 및 파산 신청 규모도 최고치에 이르렀다. 법원통계월보 집계 결과 지난달 접수된 개인회생 사건 수는 총 1만 1228건으로 전년 동월 대비 50.6% 급증했다. 2004년 개인회생 제도가 시행된 이래 월간 신청 건수가 1만 건을 넘어선 건 2014년 7월 이후 8년 8개월 만이다.

금감원 관계자는 “은행 연체율의 경우 전체적인 수준 자체가 아직 그렇게 높지는 않다고 보지만 대기업을 제외하고 모두 상승 중인 게 맞다”며 “이때 중소기업대출 관련 충당금은 대기업대출 충당금과 비교했을 때 상대적으로 낮아 보여 중소기업·개인사업자대출 등과 관련한 충당금이 충분히 쌓여야 한다는 의견을 전달한 상황”이라고 말했다.