최근 약세 횡보장이 이어지는 가운데 현 주가가 각 증권사들이 제시한 목표치보다 크게 낮은 종목에 주목해야 한다는 분석이 잇따르고 있다. 기업가치가 그만큼 저평가받고 있다는 뜻이라 향후 반등 가능성도 클 수 있기 때문이다. 증권가에서는 특히 하반기 실적 개선이 전망되는 의료·바이오, 식료품, 지주사를 관심 업종으로 추천했다.

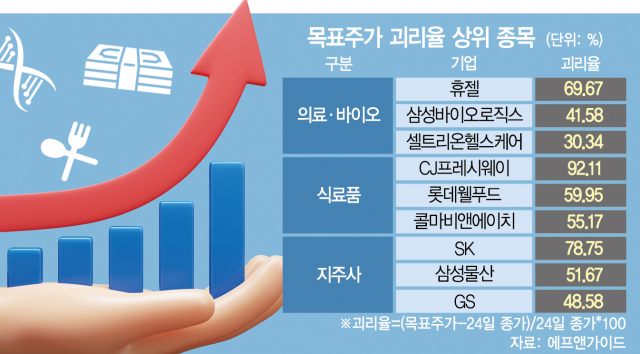

26일 금융 정보 업체 에프앤가이드에 따르면 휴젤(145020)·삼성바이오로직스(207940)·셀트리온헬스케어(091990)의 24일 종가는 증권사들의 평균 목표 주가보다 각각 69.67%, 41.58%, 30.34% 낮았다. 코로나19 확산이 잦아든 후 의료·바이오주에 대한 기대가 식었기 때문이다.

증권가에서는 의료·바이오주가 올 하반기부터 생산 능력 확대, 신약 출시 효과로 실적이 반등할 공산이 크다는 점에 주목해야 한다고 조언했다. 엄민용 현대차증권 연구원은 “삼성바이오로직스의 경우 올 하반기부터 제4공장에서 매출이 발생할 것”이라며 “기존에 예상한 10~15% 성장을 넘어 15~20%에 달하는 매출 신장을 기대한다”고 말했다.

식료품주도 최근 주가 약세로 목표 주가와의 간극이 벌어지고 있다. 경기 둔화에 따른 소비 심리 냉각으로 실적 우려가 지나치게 커진 탓이다. 실제로 CJ프레시웨이(051500)(92.11%), 롯데웰푸드(280360)(59.95%), CJ제일제당(097950)(51.56%) 등은 24일 기준으로 목표 주가 괴리율이 모두 50%를 웃돌았다.

증시 전문가들은 식료품 관련주 중에서도 콜마비앤에이치(200130) 등 해외 비중이 높은 기업에는 기대를 걸어볼 만하다고 분석했다. 콜마비앤에이치 역시 목표 주가 괴리율이 55.17%에 달하는 상태다. 조영권 신한투자증권 연구원은 “소비 침체 영향에 따라 내수 부진이 예상되는 상황에서도 콜마비앤에이치는 이를 상쇄하는 해외 성과가 기대된다”며 “특히 중국 리오프닝(경제활동 재개)에 힘입어 수출이 늘어날 것으로 예상된다”고 설명했다.

이와 함께 SK(034730)(78.75%), 삼성물산(028260)(51.67%), GS(078930)(48.58%) 등 지주사 주식도 증권사들이 제시하는 평균 목표 주가와 현 주가 간 괴리율이 커 주목할 필요가 있다는 지적이 나왔다. 올해 적극적인 주주 환원 정책에 따라 평가가 바뀔 수 있다는 이유에서다. 지주사들은 자회사와의 중복 상장 문제 등을 이유로 ‘만년 저평가주’로 꼽힌다.

증권사들이 가장 먼저 주목한 지주사는 삼성물산이다. 앞서 삼성물산은 3조 원에 달하는 2471만 899주(13.2%), 우선주 15만 9835주(9.8%)를 5년 내 전량 소각한다고 밝혔다. 최남곤 유안타증권 연구원은 “삼성이 하면 국내 증시와 재계에서 ‘스탠더드(기준)’가 되고 기업들이 영향을 받는다”며 “다른 지주사의 주주 환원 변화 움직임을 지켜봐야 한다”고 설명했다.

GS에 대해서도 호평이 이어지고 있다. 박종렬 흥국증권 연구원은 “자회사 지분 가치가 10조 8000억 원 규모에 이르는 데다 배당수익률도 연간 6.2%에 이를 것으로 보인다”며 “기존 사업의 안정적인 현금 창출 능력을 바탕으로 미래 먹거리를 준비 중인 만큼 주가가 꾸준히 재평가받을 수 있다”고 내다봤다.

전문가들은 다만 괴리율이 큰 종목 가운데서도 목표 주가가 지속적으로 하향 조정되거나 신규 보고서가 나오지 않는 경우에는 투자에 주의해야 한다고 경고했다. 목표 주가에 대한 절대적인 믿음도 경계해야 할 지점으로 지목했다. 황세운 자본시장연구원 선임연구위원은 “증권가에서 목표가를 과도하게 높거나 낮게 잡은 종목들도 더러 있어 면밀하게 분석한 뒤 투자해야 한다”고 밝혔다.